.png)

.png)

|

증권가는 이미 매도리포트가 나오는 등 카카오뱅크의 가치 산정에 의문을 제기하면서도, 첫날부터 대량 매도가 나오거나 급락할 가능성은 크지 않다고 평가한다. 공모가는 희망 밴드 최상단인 3만9000원에 결정됐고 일반청약에서는 무려 58조원의 증거금이 몰려 183대1의 청약 경쟁률을 기록했다. 그래도 ‘뭔가 다르다’는 기대감이 일반 투자자들 사이에서 유효하다는 평가다.

게다가 조기 코스피200 탑승 기대감도 수급을 받쳐줄 것으로 보인다. 코스피200의 정기변경 시기는 6월과 12월이지만, 보통주 기준 시가총액 상위 50위 안에 들어가면 특례 편입이 가능하다. 시가총액 기준은 신규 상장 이후 15거래일간 일 평균 시가총액이다.

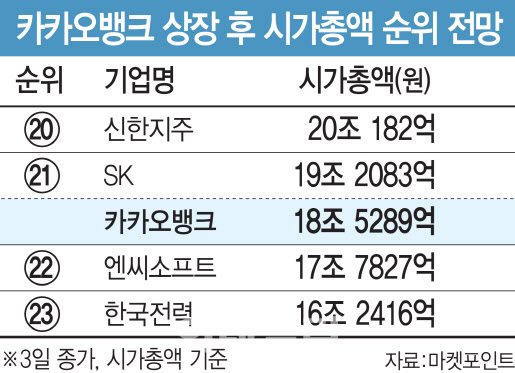

카카오뱅크가 공모가 기준 시가총액이 18조5289억원 수준인 점을 감안하면 3일 장 마감 기준으로는 코스피 시가총액 22위가 된다. 현재 코스피 시가총액 50위는 한화솔루션(009830)(7조3546억원)이다. 카카오뱅크가 상장 후 15거래일 동안 평균 시가총액이 7조3000억원 밑으로 떨어지지 않는다면 코스피200 조기탑승이 충분하다. 카카오뱅크의 시가총액이 7조3000억원대가 되려면 주가는 공모가의 반토막 수준인 1만5300원까지 내려가야 한다.

실제 SK바이오팜(326030)은 지난해 7월 2일 상장했지만 9월 11일 수시편입 요건을 갖춰 코스피200에 합류한 바 있다. 굳이 정기변경 시즌인 12월까지 기다리지 않아도 9월께 코스피200 버스에 탑승할 수 있을 것으로 보인다. 정광명 DB금융투자 연구원은 “코스피 유동 시가총액의 0.34% 비중을 예상한다”면서 “빠른 패시브 자금유입이 단기 수급에 긍정적인 영향을 미칠 것”이라고 전망했다.

하지만 ‘고평가 논란’은 여전하다. 인터넷 전문은행이라 해도 은행업이 본질인데, 은행주의 기존 주가순자산비율(PBR)이나 주가수익비율(PER)과 너무 차이가 난다는 것이다. 기존 은행주의 PBR은 0.44배, PER은 5배 수준이지만 카카오뱅크의 공모가 기준 PBR은 3.7배, PER은 56배에 달한다.

게다가 이미 고객 수는 1600만명을 확보한 만큼, 고객증가율 상승세는 둔화할 수밖에 없다는 지적도 있다. 개인대출 역시 신용대출의 경우 정부가 인터넷 전문은행 창립 취지에 맞게 중신용자(신용등급 4~7등급) 비중을 2023년까지 30%까지 늘리라고 압박하고 있어 수익성 훼손 가능성이 점쳐진다. 중금리 대출은 대손 우려 탓에 무작정 확대하기만은 어려운 영역이기 때문이다.

김은갑 IBK투자증권 연구원은 “은행으로서의 성장성이나 플랫폼 비즈니스에 대한 기대감은 이미 상당 부분 반영됐다”면서 “상장 이후 주가가 추세적으로 의미 있는 상승을 하기는 어렵다고 판단한다”고 말했다.