.png)

.png)

전균 삼성증권 연구원은 17일 보고서에서 “공매도 제한조치로 ‘숏 셀러(short seller)’는 대안수단으로 주식선물시장을 주목할 것”이라며 “지수선물 또는 인버스 상장지수펀드(ETF)는 시장을 대상으로 숏 거래를 할 수 있지만 개별 종목의 이벤트 등에 대응하기 위해선 개별 주식 선물이 효과적이기 때문”이라고 분석했다.

|

전 종목에 대한 공매도가 금지되면서 숏 전략(공매도 전략)으로 투자하는 투자자의 경우 선물 시장으로 몰려들 전망이다. 주식 종목에 대한 공매도는 금지돼 있어도 선물을 통한 공매도는 금지돼 있지 않는 까닭이다.

전 연구원은 “공매도 금지조치로 숏셀러의 투자수단이 제한받을 수밖에 없다”며 “공매도 제한조치에 따른 대안투자 수단으로 주식선물이 활용되면서 최근 유동성의 1.3배~1.5배 이상 증가할 여지가 충분하다”고 말했다.

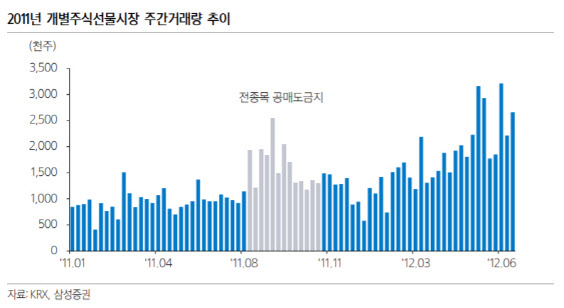

2011년 공매도가 금지됐던 시절에도 선물 거래량이 증가했다는 설명이다. 전 연구원은 “2011년 8월~11월 공매도 전면 금지기간에 주식선물 거래량은 주평균 158만8000계약었다”며 “직전 1월~7월까지 주식선물시장의 거래량은 주평균 94만3000계약이므로, 공매도 금지기간에 주식선물의 유동성은 약 1.6배 증가했다”고 짚었다.

2011년에 비해 선물 시장이 더 커진 지금엔 선물 거래 접근이 더 유연해졌다는 분석이다. 전 연구원은 “기초자산 대상종목이 2011년 25종목에서 2020년 137종목으로 5.4배 늘어났고 시장조성자의 헤지거래에 대한 거래세 면제도 적용되고 있다”며 “2011년 연간 일평균 주식선물 거래량은 24만1000계약이었지만, 2020년에는 3월 현재까지 375만2000계약의 거래량이 기록되는 등 9년 만에 거래량이 15.6배 증가한 상황”이라고 설명했다.

특히 선현배율(선물거래량/주식거래량)이 낮고 공매도 거래비중이 높은 종목의 경우 향후 공매도 전면금지 기간에 주식선물의 활용도가 늘어나 선물 유동성이 증가할 전망이다. 전 연구원은 해당 종목으로 HDC현대산업개발(294870) 한온시스템(018880) LG하우시스(108670) 한화생명(088350) 한전KPS(051600) 등을 꼽았다. 한편 아모레퍼시픽(090430) S-OIL(010950) LG디스플레이(034220) POSCO(005490) 등은 주식선물의 유동성이 일정 수준 확보된 상태에서 공매도의 공백을 주식선물로 활용하려는 투자 수요가 몰릴 수 있다고 언급했다.