.png)

|

기관 투자가별 확약 현황을 살펴보면 의무보유확약을 건 경우가 총 161건에 불과, 전체의 약 11.59%에 그쳤다. 수량 기준으로 보면 93억9200여만주 중 11억6900여만주에 대해서만 확약이 이뤄져 확약률이 12.4%에 불과했다. 앞서 상장한 대어 SK아이이테크놀로지와 SK바이오사이언스 등의 의무보유확약률이 각각 63.2%, 59.92%로 절반 이상이었던 것에 비해 낮은 수준이다.

특히 그간 의무확약 공시가 이뤄지지 않았던 외국인 기관투자자의 겨우 의무보유확약을 건 기관은 단 1곳에 불과했다. 기간별로는 6개월(4곳), 3개월(19곳), 1개월(115곳), 15일(23곳) 등으로 나타났다. SD바이오센서 이후에도 크래프톤, 카카오페이 등 대어들의 상장이 줄줄이 기다리고 있는 만큼 자금 배분 등을 고려한 고민이 묻어나온 부분으로 해석된다.

앞서 SD바이오센서는 올해 초 코스피(유가증권시장) 상장을 위한 예비심사를 청구, 지난 5월 첫 증권신고서를 제출했지만 금융당국으로부터 정정 요구를 받아 한 차례 증권신고서를 수정했다. 이 과정에서 회사는 공모가 희망 밴드를 기존(6만6000~8만5000원) 대비 약 30% 가량 하향 조정했다. 코로나19 진단키트를 기반으로 최근 성장한 만큼 코로나19 이후 성장성에 관련, 고평가 논란을 의식한 행보로 풀이됐다.

다만 국내에서 최근 코로나19 델타 변이 등 유행이 재차 심각해진 상황에서 회사는 수요예측을 성황리에 마쳤다. 방역당국 등에 따르면 지난 6일 기준 코로나19 신규 확진자는 1212명을 기록해 연초 ‘3차 대유행’ 수준까지 급증했다. 백신 접종 등이 이뤄지고 있지만 여전히 감염이 지속되고 있고, 이에 따른 진단 키트 수요가 예상보다 더욱 이어질 것이라는 기대감이 작용한 셈이다.

2010년 설립된 SD바이오센서는 면역화학진단과 분자진단, 현장진단 등 선별검사와 확진검사 등 전 영역에 대응할 수 있는 ‘진단 토탈 플랫폼’ 기업이다. 지난해 7383억원에 달하는 영업이익을 기록한 데에 이어 회사는 지난 1분기에도 약 5763억원의 이익을 내 지난 한 해 전체 실적에 육박하는 성적을 냈다. 회사 측이 상장 이후 인수합병(M&A) 등을 토대로 영역 확대를 예고한 만큼 향후 진단 플랫폼 영역에서의 성장 전략이 상장 이후 주가의 흐름을 결정한 요소가 될 것으로 보인다.

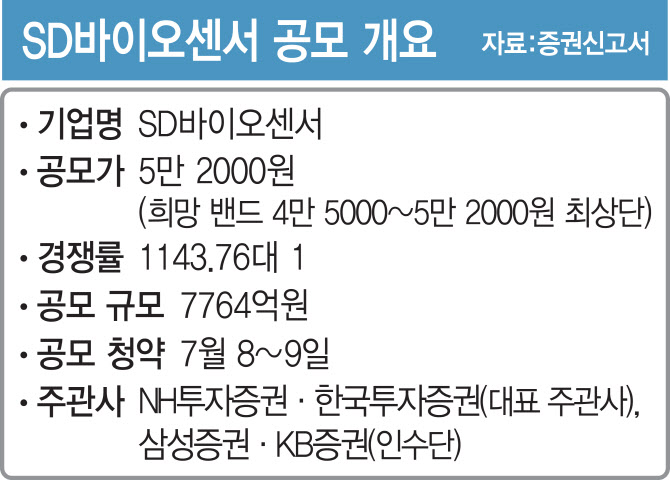

한편 SD바이오센서의 일반 투자자 대상 공모 청약은 오는 8일부터 9일까지 진행된다. 대표 주관사는 NH투자증권과 한국투자증권이며, 삼성증권과 KB증권이 인수단으로 참여하며, 중복 청약이 가능하다. 이후 이달 중순 상장을 마무리할 예정이다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)