|

우선 금융위는 내년 1분기 중 연 4.5% 금리의 미소금융 청년상품을 시범 도입한다. 고졸자 등 취업 준비 단계에 있는 청년 사회 진입자를 대상으로 학원비, 자격증 취득, 초기 생활비 등 준비자금을 지원하는 것이 목적이다. 기존 정책금융이 대학생이나 재직자 중심으로 설계돼 사회 진입 전 단계의 청년층이 금융 사각지대에 놓여 있다는 지적을 반영했다.

|

금융위는 이 같은 정책금융 상품을 통해 금융소외 계층에 연 3~6% 수준의 서민금융 공급을 대폭 확대할 방침이다. 단순한 일회성 지원이 아니라, 금리단층을 완화하고 고금리 대출로의 전락을 막는 구조적 처방이라는 점을 강조하고 있다.

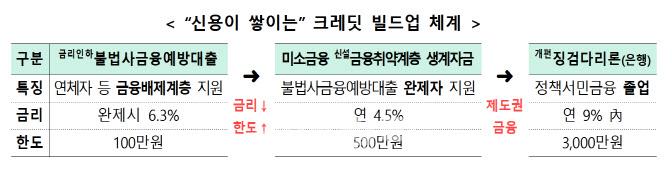

또 이를 통해 중저신용자의 금융 접근성을 높이기 위한 ‘크레딧 빌드업(Credit Build-up)’ 체계도 구축된다. 금융 이용 이력이 부족하거나 신용도가 낮은 차주가 소액·단기 금융상품을 성실히 이용할 경우 신용점수를 단계적으로 개선할 수 있도록 설계하는 방식이다. 특히 불법사금융 예방대출을 완제한 차주에게는 미소금융 이용 기회를 연계해 제도권 내 신용 회복 경로를 마련한다는 계획이다.

중금리 대출 공급 확대를 통한 금리단층 완화도 병행된다. 금융위는 중저신용자에 대한 자금 공급을 늘리기 위해 인터넷전문은행의 중저신용자 대출 목표 비율을 기존 30%에서 35%로 상향하는 방안을 추진한다. 이를 통해 고신용자 중심의 대출 구조를 완화하고, 중저신용자의 제도권 금융 접근성을 높이겠다는 구상이다.

연체채권 관리 방식도 손질된다. 금융위는 장기·과잉 추심 관행을 근절하고, 연체가 곧 금융 배제로 이어지는 구조를 개선하겠다는 방침이다. 상환능력을 상실한 차주에 대한 무분별한 추심 대신, 채무조정과 재기 지원을 중심으로 한 관리 체계로 전환해 금융 시스템 전반의 건전성을 높이겠다는 목표다.