.png)

|

[이데일리 김정남 기자] 문재인정부가 ‘부동산과의 전쟁’에 돌입하면서 한국은행의 금리정책 향방에 관심이 쏠리고 있다.

한은의 정책 기조가 ‘긴축’ 쪽으로 조금씩 나아가고 있다는 점은 분명한데, 주목할 점은 부동산 대책의 일환으로 금리정책까지 동원될지 여부다. 이는 추후 기준금리 인상 시기를 예상보다 앞당길 수도 있기 때문이다. 실제 문재인정부 인사들은 부동산 광풍의 이유 중 하나로 저(低)금리를 꼽고 있다.

다만 ‘무딘 칼’인 금리정책을 부동산에 썼다가는 살아날듯 말듯한 경기마저 꺼뜨릴 수 있다는 고민도 없지 않아 보인다.

‘매파 신호’ 강해지는 한은

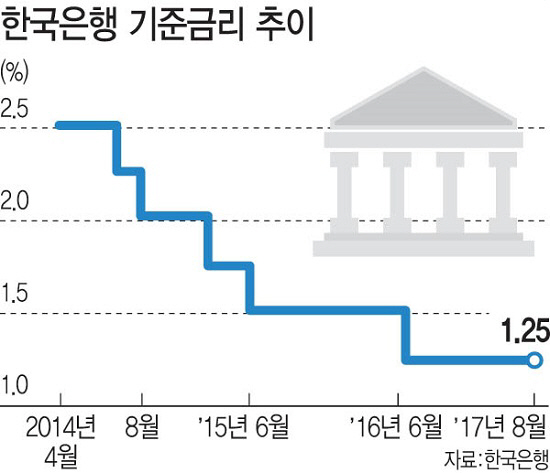

7일 한국은행 등에 따르면 한은 금융통화위원회는 오는 31일 통화정책회의를 열고 기준금리를 결정한다. 한은 금통위 본회의는 이번달을 포함해 10월19일과 11월30일 세 차례 남아 있다.

한은은 지난해 6월 기준금리를 1.50%에서 1.25%로 인하한 이후 14개월째 동결 기조를 유지하고 있다.

연 1.25% 수준이 ‘완화적’이라는 데는 이견이 거의 없다. 경제계 인사들은 “현재 기준금리는 자연금리(잠재성장률을 유지할 수 있는 이론적인 금리 수준)보다 더 낮다”고 말하고 있다.

한은 내부적으로도 이런 저금리가 장기화하는데 따른 각종 부작용을 우려하고 있다. 한은이 두 달 전인 지난 6월12일 이주열 총재의 ‘매파(통화긴축 선호) 신호’를 시작으로 긴축 메시지를 꾸준히 다듬어왔던 이유도 여기에 있다. 한은 한 관계자는 “금리 방향이 ‘위쪽’이라는 공감대는 어느 정도 형성이 된 것 같다”고 했다.

문제는 기준금리와 부동산시장과 관계의 정도다. 문재인정부 인사들의 입장은 강경하다. 김현철 청와대 경제보좌관은 이날 본지 인터뷰에서 “기준금리는 한은의 고유 권한”이라면서도 “(박근혜정부에서) 한은의 독립성을 존중하지 않고 고압적으로 기준금리를 너무 낮춰버리는 바람에 가계부채와 부동산 폭탄이 장착된 경위가 있다”고 밝혔다. 그는 “1.25%인 상황은 사실 좀 문제가 있다”고도 했다.

이는 저금리 부작용 중 가장 대표적인 게 부동산이며, 부동산 문제를 해결하려면 기준금리를 정상화해야 한다는 의중을 청와대가 갖고 있다는 해석이 가능하다. 결코 가볍지 않은 신호다.

이날 채권시장부터 화들짝 놀랐다. 단기물을 중심으로 투자심리가 악화되면서 채권금리가 상승했다. 국고채 3년물 금리는 전거래일 대비 3.0bp 상승한(채권가격 하락) 1.772%에 거래를 마쳤다. 이는 지난달 7일(1.781%) 이후 한 달 만에 가장 높은 수준이다. 5년물 금리도 전거래일보다 2.9bp 오른 1.978%에 마감했다.

외국인은 이날 3년 국채선물을 각각 9364계약 순매도하면서 약세장을 이끌기도 했다.

정부의 의지와 발맞춰 마침 한은 금통위 내부에도 저금리 장기화에 대한 우려가 나오고 있다. 한 금통위원은 지난달 본회의에서 “자연금리에 비해 낮은 자본 비용으로 자원 배분이 비효율적으로 이뤄져, 지속가능한 경제 성장을 위한 자본 축적보다는 단기적인 수익 추구 목적으로 자금이 과도하게 쏠리고 있다”면서 “전세계적으로 주택시장의 과열 현상이 나타나고 있다”고 했다.

상황이 이렇자 이번달 금통위 때부터 ‘인상 소수의견’이 나올 수 있다는 관측도 스멀스멀 나온다. 올해 10월 혹은 11월 인상도 불가능하지 않다는 의미다. 이는 “연내 인상은 어렵다”는 시장의 당초 컨센서스보다 약간 이른 것이다.

|

“부동산용 금리정책은 없다”

그렇다고 한은에 고민이 없는 것은 아니다. 그 기저에는 금리정책은 ‘만능키’가 아니라는 점이 자리하고 있다. 집값도 잡고 경기도 살리는 금리정책은 존재하지 않는다는 것인데, 한은 인사들은 “막 경기가 반등하려는 찰나에 집값을 잡으려고 금리를 올리는 것은 역효과 가능성이 있다”고 말한다.

“아직 불황이라고 봐야 한다. (문재인정부의) 부동산 대책도 너무 센 것 같다”(조장옥 서강대 경제학부 교수·전 한국경제학회장)는 의견도 경제계에 적지 않다.

게다가 기준금리 인상은 무딘 칼이다. 한 번에 여러 곳에 영향을 줄 정도로 커다란 칼이지만, 동시에 한 곳을 예리하게 찌르는 날카로운 칼은 아니다. 0.25%포인트, 한 차례 인상으로 부동산 광풍이 잡힐리 만무하다는 게 대체적인 분석이다. 부동산 거품의 폐해가 너무 커서 경기가 침체되더라도 집값이 잡힐 때까지 기준금리를 계속 인상하겠다는 각오가 있어야, 금리정책의 효과가 나타날 수 있다는 것이다. 저성장이 고착화된 마당에 현실적으로 쉽지 않은 카드다. 부동산만을 이유로 기준금리를 조절할 수는 없다는 건 한은의 오랜 기조이기도 하다.

이 총재가 지난 금통위 기자회견에서 “기준금리를 인상하면 가계부채를 억제하는 효과가 있겠지만 그로 인해 나타날 수 있는 (경기 침체 등) 다른 측면의 부작용도 함께 고려해야 한다”고 말한 건 이런 이유 때문이다.

최대 관건은 추후 경기가 회복세를 이어갈지 여부다. 한은 금통위원들은 경기 지표 중에서도 특히 민간소비의 흐름을 주시하고 있다. 소비만 반등 추세를 보인다면 인상의 ‘명분’이 충분해진다는 뜻으로 읽힌다.

금융시장 한 관계자는 “올해 3분기 소비를 비롯한 경기 지표가 꿈틀대면 기준금리 인상론이 본격화할 수 있다”고 진단했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)