.png)

.png)

|

개미 1800억 순매도…연말 효과 되풀이

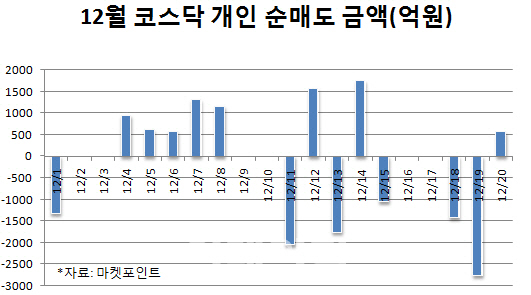

20일 마켓포인트에 따르면 이달 들어 코스닥지수는 2.09% 가량 떨어졌다. 지난 10~11월 두 달 동안만 18% 이상 오르며 올해 최고치를 경신하기도 했지만 연말 접어들수록 힘이 빠진 모습이다.

코스닥 부진은 개인투자자들의 매도세가 적지 않은 영향을 미치고 있다는 분석이다. 이달 들어 코스닥시장에서 외국인과 기관은 각각 914억원, 1957억원을 순매수했다. 반면 개인은 1825억원을 순매도하면서 정반대 양상을 나타냈다. 유가증권시장의 경우 개인 매매가 지수에 큰 영향을 미치지 않지만 매매 비중 80~90%가 개인인 코스닥시장 특성상 이들의 자금 이동도 무시할 수 없는 것이다.

개인들이 12월 코스닥시장에서 발을 빼는 이유는 양도세 과세를 피하기 위한 조치라는 게 업계 시각이다. 금융투자업계에 따르면 이달 말 기준 코스닥 종목의 지분 2% 이상을 보유하고 있거나 보유 시가총액이 20억원 이상이면 대주주로 분류돼 이후 주식을 사고팔 때 생기는 차액에 대해 세금을 내야 한다. 올해 폐장일(28일) 이틀 전에는 매도 주문을 해야 하기 때문에 큰 손 개인투자자들이 대주주 요건을 초과하는 지분을 내다 팔려는 움직임이 늘고 있는 것이다.

양도세 강화 추세…차익실현 매물 속출

올해뿐만 아니라 12월 코스닥시장에서 개인의 매물 출회는 지속 반복되고 있다. 개인의 연도별 12월 코스닥 순매도 금액은 2013년 약 200억원에서 2014년 1600억원, 2015년 2100억원, 지난해 1400억원으로 크게 늘었다. 양도차익에 대한 세금을 내야 할 대주주 기준이 확대되기 시작한 시기와도 상통한다. 2013년 7월 이전 코스닥 대주주 요건은 보유 지분 5% 이상 또는 시가총액 50억원 이상이었다. 이후 점차 대주주 기준이 확대되고 있는 것이다.

지난 8월 대주주 양도세 과세를 더욱 강화하는 세법 개정안이 발표되면서 개인들의 매물 출회는 심화되는 분위기다. 개정 세법은 우선 대주주의 양도소득세율을 20%에서 25%로 상향 조정했으며 내년 4월부터는 코스닥 대주주 요건을 보유 지분 2% 이상 또는 시가총액 15억원으로 확대키로 했다. 이때 대주주를 판단하는 요건은 올해 12월말을 기준으로 한다. 2020년에는 시가총액 요건이 10억원으로 한층 강화된다.

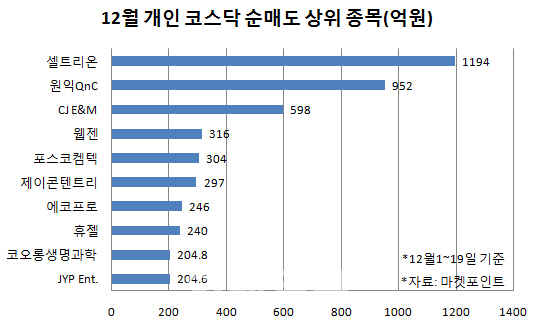

10~11월 코스닥지수가 급등했기 때문에 차익을 실현하기에도 알맞은 시기다. 이달 들어 19일까지 개인 순매도 금액이 많았던 셀트리온(068270) 원익QnC(074600) CJ E&M(130960) 웹젠(069080) 포스코(005490)캠텍 등은 그동안 주가가 크게 올랐던 종목들이다. 신승진 삼성증권 연구원은 “대주주 요건 강화가 본격 시작되면서 일부 중소형주들은 매년 말마다 대주주 요건을 회피하려는 수급으로 약세를 보였다”며 “상대적으로 시가총액이 낮은 중소형주나 연초 이후 주가 상승률이 높았던 종목의 변동성은 높아지는 추세”라고 분석했다.

|

매번 반복되는 연말 코스닥 변동성 장세에 어떻게 대응해야 할까. 매물 출회 가능성이 높은 종목들은 투자에 유의하고 주가 조정이 이뤄지고 난 후 저점 매수에 나서는 것도 좋다는 게 전문가들의 의견이다. 코스닥지수는 매년 말 조정을 보였다가 배당락 이후 반등하는 패턴을 나타내고 있어 눈여겨보는 것이 좋다. 특히 내년에는 정부의 코스닥 활성화 대책이 예정된 만큼 정책 수혜 기대감도 반영될 전망이다.

변준호 현대차투자증권 연구원은 “최근 양도세 회피성 매물은 상당 부분 출회된 상태고 경기, 정책, 환율 기대감을 감안 시 과거보다 매도 심화 가능성은 낮아졌다”며 “코스닥 이익 개선 기대감도 높아지고 있어 상승 추세는 재개될 수 있다”고 진단했다.