.png)

안 그래도 화학산업이 공급 과잉과 수요위축으로 불황이 지속하고 있는 상황에서 글로벌 경기침체 여파까지 더해지면서다. 게다가 수요가 줄며 원재료인 나프타(납사) 가격이 상반기 대비 하락하며 비싸게 사들였던 원자잿값을 판매가에 반영하지 못하게 돼 수익은 악화일로다.

롯데케미칼은 미래 성장 동력인 배터리(이차전지) 소재와 수소·암모니아에 대한 사업 투자를 차질없이 진행하며 성장 기반을 다지겠다는 전략이다.

|

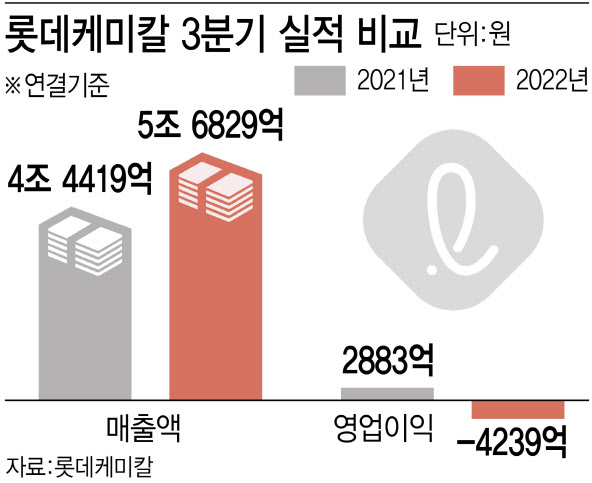

롯데케미칼은 3분기 연결기준 4239억원의 영업손실을 기록, 2개 분기 연속 적자를 기록했다. 적자 폭은 2분기 214억원 영업손실에서 그 규모가 크게 확대됐다.

3분기 매출은 5조6829억원으로 전년 동기 대비 27.9% 증가했다.

3분기 실적은 이미 기대를 낮춘 시장 전망치조차 크게 밑도는 수치다. 금융정보업체 에프앤가이드에 따르면 증권가는 롯데케미칼이 3분기 매출 5조1571억원, 영업손실 1070억원을 기록할 것으로 전망했다.

롯데케미칼 관계자는 “세계 경기 침체로 인해 수요가 감소했고, 원재료인 나프타 가격이 최근 하락하면서 부정적인 래깅 효과가 발생해 수익성이 하락했다”고 말했다. 래깅 효과는 원재료 구매 시점과 판매 시점 시차에 따라 마진이 변하는 것을 뜻하는 말로, 구매 시점에서 나프타 가격이 100이었다면 판매 시점에서 80으로 하락하면서 원가 측면에서 손해를 봤다는 의미다.

|

사업부문별로 보면 에틸렌 등을 생산하는 기초소재사업은 매출액 3조5874억원, 영업손실 2770억원을 기록했다. 여수공장 정기보수완료와 신규설비 가동에 따라 매출은 전분기 증가했지만 원가 하락에 따른 래깅효과와 글로벌 제품 수요 감소로 스프레드가 악화하며 수익이 줄었다.

첨단소재사업은 매출액 1조1613억원, 영업이익 121억원을 기록했다. 글로벌 경기 침체와 중국의 코로나 봉쇄 조치에 따른 수요 둔화로 수익성이 하락했다. 롯데케미칼타이탄은 매출액 7256억원, 영업손실 1308억 원을 기록했다. 업황 악화에 따른 가동률 조정과 동남아 시장의 공급 과잉으로 매출과 수익이 동시에 감소세를 나타냈다.

롯데케미칼이 미국 화학기업 엑시올과 합작해 설립한 자회사 LC USA는 매출액 1668억원, 영업손실 306억원을 기록했다. 원재료인 에탄 가격의 강세와 MEG 제품의 수급 악화로 수익이 감소한 탓이다.

4분기 전망도 어두워…“신사업 투자는 차질없어”

롯데케미칼은 올해 4분기 역시 글로벌 경기침체와 전방 산업의 수요 약세로 어려운 업황이 이어질 것으로 보고 있다. 롯데케미칼 관계자는 “신증설 물량 유입이 지속하고 글로벌 수요 약세 기조가 연말까지 유지되면서 4분기 역시 어려운 업황이 지속할 것으로 전망한다”며 “다만 원가가 안정화하고 제품 가격 하락도 둔화하며 수익성 측면에선 전 분기 대비 크게 개선될 것으로 예상한다”고 말했다.

롯데케미칼은 석유화학 업황 불황에도 중장기 성장을 이끌 배터리 소재, 수소·암모니아 등 신사업 투자는 차질없이 진행하겠다는 계획이다. 롯데케미칼은 올해 연말까지 2조원 후반대의 투자를 진행하고, 내년에는 현재 인수를 추진 중인 일진머티리얼즈 인수대금을 포함해 4조원을 투자할 계획이다. 일진머티리얼즈는 이차전지 핵심 소재 중 하나인 동박을 제조하는 업체로서, 롯데케미칼은 일진머티리얼즈 인수를 통해 배터리 소재 기업으로 도약하겠다는 목표다.

롯데케미칼은 “내년 케펙스(CAPEX·설비투자)는 일진머티즈 인수 대금을 포함해서 약 4조원 수준이 예상되고 인수를 제외하면 약 1조원이 넘는 수준이 될 것으로 보인다”며 “이 중 경상 투자가 5000억원 정도이고, 그 외 투자 사항에 대해서는 전략적 중요성을 고려해 시기를 조정하고자 검토하고 있다”고 말했다.

여기에 올해 8월 말 지분 43.5%를 확보하며 자회사로 편입한 롯데정밀화학과의 수소 사업 시너지도 기대하고 있다. 롯데케미칼 관계자는 “안정적인 수익성을 확보할 수 있도록 고부가 제품 포트폴리오 확대와 사업 체질 변화를 적극 추진하고 있다”며 “미래 비전 달성을 위한 수소에너지, 배터리 소재, 리사이클·바이오 플라스틱 사업 등 신사업 투자는 속도감 있게 차질 없이 진행해 나갈 것”이라 말했다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)