|

최근 한국은행의 기준금리 인상을 둘러싸고 이런 의문이 번지고 있다. 홍경식 한은 통화정책국장은 18일 블로그를 통해 ‘국제원자재發 물가상승에도 통화정책으로 대응하는 이유’라는 제목의 글에서 이에 대해 상세히 밝혔다.

|

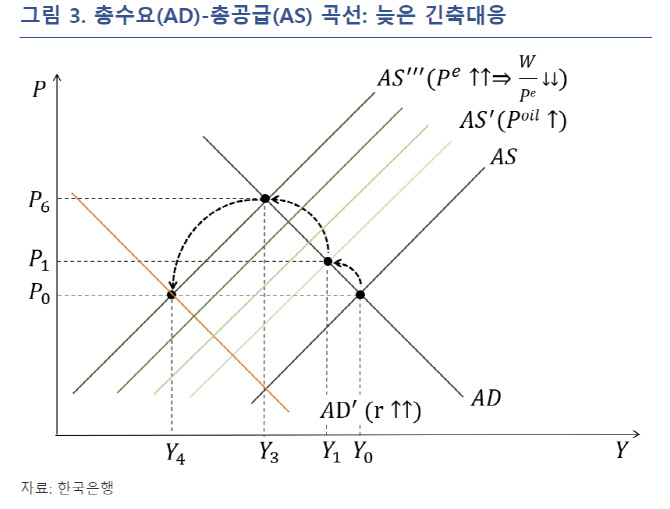

블로그에 따르면 국제유가가 한 차례 급등해서 그 수준에 머문다고 가정할 경우 1차적으로 물가상승률이 높아지고 총소득, 총생산 또는 고용은 감소한다.

이럴 때 중앙은행이 줄어든 소득을 제자리로 돌리기 위해 완화적 통화정책으로 총수요 확대를 도모하면 어떻게 될까? 1970년대 오일쇼크에 대응해 중앙은행이 한 정책이다. 중앙은행이 금리를 인하할수록 유가상승이 여타 품목의 가격 상승으로 전이되는 ‘2차 파급효과(second-round effects)’의 속도로 빨라진다. 가계, 기업 등 경제주체의 기대인플레이션도 가파르게 상승한다. 이는 실질임금 감소로 이어져 노동공급도 감소하고 결국 총소득이 줄고 이에 따라 금리 인하 효과가 무력화된다.

홍 국장은 “중앙은행이 완화적 통화정책을 고수하면 소득 증대 없이 인플레이션만 계속 높아진다”며 “나중에 인플레를 잡으려면 금리를 큰 폭으로 올려야 하고 그러면 총소득이 대폭 줄어들면서 경기침체가 불가피해진다”고 밝혔다. 대표적인 사례가 1970년대 후반 폴 볼커 연방준비제도(Fed·연준) 의장 시절의 긴축 정책이다.

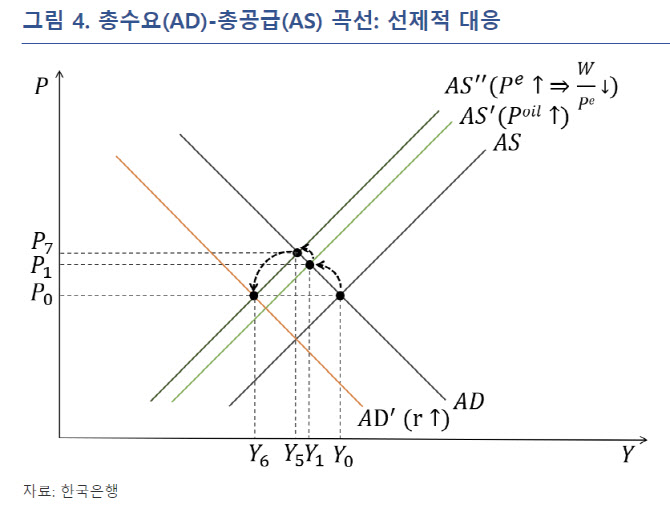

국제유가 상승과 같은 공급측 물가 상승은 통상적으로 오래 지속되지 않기 때문에 금리 인상으로 대응할 필요가 없지만 최근처럼 국제유가 상승세가 2년 넘게 지속된다면 얘기는 달라진다.

|

홍 국장은 “공급충격으로 인한 인플레가 발생할 경우 경제 전체가 ‘구성의 오류’에 빠지지 않는 것이 중요하다”며 “물가상승이 임금상승으로 연결되고 다시 가격 상승으로 이어지는 상황이 반복된다면 경제 주체가 개별적으로 합리적으로 결정하더라도 결과적으로 고물가 상황이 고착되면서 모두가 피해를 보는 상황이 발생하기 때문”이라고 밝혔다. 즉, 경제주체들이 공급 충격을 최대한 흡수하는 것이 경제 손실을 최소화하는 방안이라는 얘기다.

홍 국장은 “현실적으로 공급충격이 장기화된다면 어느 정도의 2차 파급효과는 불가피하다”며 “중앙은행이 이에 신속 대응해 인플레 기대 심리를 안정시켜 나가는 것이 무엇보다 중요하다. 그렇게 해야 단기 손실이 있더라도 장기적으로 발생할 수 있는 더 큰 손실을 막을 수 있다”고 설명했다.

다만 홍 국장은 “인플레 피해는 저소득 취약계층에 집중된다”며 “여타 경제정책은 공급 제약 완화와 서민물가 안정을 도모하고 인플레 및 금리 상승 영향으로 어려움을 겪는 저소득 취약계층에 대한 선별적 지원책을 마련하는 것이 적절한 대처 방안일 것”이라고 밝혔다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)