.png)

.png)

|

왜 관심인가..치열한 자존심 싸움

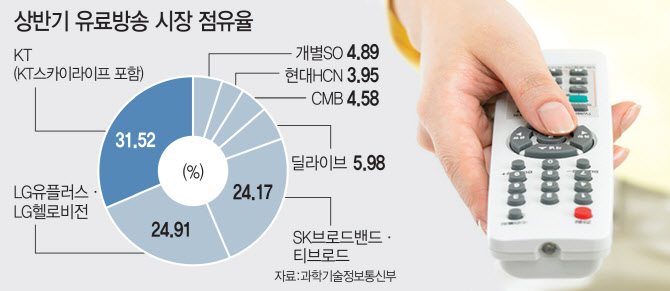

2019년 6월 기준 유료방송 시장 점유율은 KT·KT스카이라이프가 31.52%(1위), LG유플러스·LG헬로비전 24.91%(2위), SK브로드밴드·티브로드 24.17%(3위)다. 딜라이브(5.98%), CMB(4.58%), 현대HCN(3.95%)를 누가 인수하느냐에 따라 순위가 바뀐다. KT가 인수하면 확고한 1위 자리를 지킬 수 있고, SK나 LG 중 누가 인수하느냐가 2위를 가른다. 매물로 나온 3사 점유율을 합치면 14.51%나 되기 때문에 1위가 바뀔 가능성도 있다.

하지만 통신사들의 태도는 ‘반드시 지금 인수’라기 보다는 ‘눈치 싸움’에 가깝다. 지난해 5G를 세계 최초로 상용화하면서 돈(투자비)을 너무 많이 썼고, 케이블TV 가입자당 가격은 시간이 지날수록 떨어지고 있기 때문이다. 통신사 관계자는 “3~5위까지 모두 매물로 나와 관심이 크지만 가격이 맞아야 살 수 있지 않나”라면서 “경쟁사에 가는 사태는 막고 싶은 마음”이라고 했다.

|

첫째 변수는 HCN 본입찰 ..분할매각 그대로 될까?

통신사들은 매물로 나온 회사들의 가입자, 가입자당매출(ARPU), 재무상태, 방송 권역 등을 분석하며 적정 가치 산정에 들어갔다.

업계는 우선 현대HCN의 본입찰에 주목한다. 현대HCN이 누구 차지가 되느냐가 딜라이브와 CMB의 짝짓기에 영향을 미친다는 의미다.

현대HCN은 매물로 나온 3사 중 가입자 수는 제일 적지만 높은 영업이익률(2018년 기준·16.93%)과 낮은 부채 비율(2018년 기준·8.90%)이 강점이다. 양방향 디지털 요금, 결합상품 요금도 3사 중 가장 높다.

하지만 현대백화점그룹이 현대HCN을 물적 분할한 뒤 매각하려는 과정에서 불거진 사내유보금 논란이 규제기관의 심사 과정에서 달라질 가능성이 있다. 현대백화점그룹은 디지털사이니지 등을 하는 존속법인(현대퓨처넷)에 과거 HCN이 보유했던 사내유보금(현금 및 3530억원)의 대부분을 주고, 팔려는 현대HCN에는 200억원만 승계했는데, 이를 두고 방송사업으로 번 돈을 다른 쪽으로 빼돌린다는 논란이 있다. 고삼석 전 방통위 상임위원은 최근 페이스북을 통해 “방송사업 수익과 매각을 통해 마련될 엄청난 규모의 자금이 콘텐츠 등 방송사업에 어느 정도 재투자될지 지켜볼 일”이라며 정부 심사(물적 분할에 따른 방송사업권 변경 허가 및 최다액 출자자 변경승인)의 엄정함을 촉구했다.

정부가 사내유보금의 퓨처넷 승계에 문제를 제기한다면 현대HCN의 매각 조건이 변해 입찰가가 올라가고, 8월로 예상된 본입찰도 지연될 수 있다.

스카이라이프 등장도 변수..KT는 끝까지 가만 있을까?

통신사들은 비싼 가격만 빼면 딜라이브가 가장 매력적이라고 본다. 부채비율이 높기는 하지만 가입자 수가 가장 많고 ARPU도 가장 높으며, 수도권에 집중돼 있기 때문이다. CMB는 재무안정성은 양호하고 대전과 광주라는 정치적 상징이 큰 구역에서 서비스되는 건 장점이나 단방향디지털가입자(8VSB)가 많아 결합상품을 붙이는 게 쉽지 않다. 게다가 정부는 CJ헬로와 딜라이브 인수조건으로 저렴한 8VSB를 쓰는 가입자를 부당하게 더 비싼 요금제 상품으로 유도하지 못하게 한 바 있다.

따라서 현대HCN이 먼저 주인을 못 찾으면 케이블TV 3~5위 짝짓기는 시간이 길어질 수 있다. 누군가 HCN을 사지 않는다면, 딜라이브나 CMB 가격이 더 떨어지기를 기다릴 것이기 때문이다.

마지막 변수는 스카이라이프와 KT다. 현재 KT그룹은 자회사 스카이라이프를 통한 현대HCN 인수 추진을 언급하나, CMB까지 매물로 나온 상황에서 KT 본사가 자회사를 통한 M&A 전략을 끝까지 유지할지 지켜봐야 한다.

김정현 고려대 미디어학부 교수는 이날 열린 미디어미래연구소 세미나에서 “통신3사는 MSO(복수케이블TV업체)가 가진 잠재적 가치에 대한 합리적 판단이 필요하고, MSO 3사는 자사의 미래가치를 고려해 전사적 차원에서 M&A를 준비해야 한다”고 말했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)