.png)

|

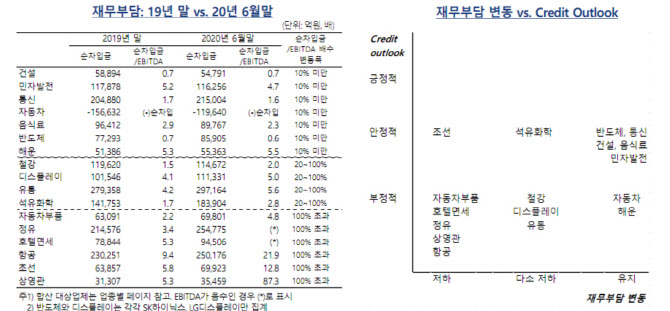

세부적으로 지난 1분기 영업손실이 4조4000억원에 달했던 정유 업종은 2분기 국제유가 다소 회복하면서 손실폭이 줄긴 했으나 하반기 전망도 어둡게 봤다. 권기혁 기업평가본부 실장은 “연말이 가까워지면서 정제 마진 회복이 가시화 될 것으로 봤으나 현재는 예측이 어렵다”며 “3분기 실적 발표 후 정유업종 전반에 신용도를 재검토할 것”이라고 말했다. 호텔/면세 업종 역시 코로나 2차 대유행으로 국제 왕래가 어려운 상황이 이어질 것으로 봤다.

항공 산업은 2분기 ‘밸리 카고’(대형 여객기에서 손님의 짐을 싣고 나서 남는 공간에 싣는 화물) 공급이 감소, 항공화물 단가가 상승하면서 1분기 대비 영업흑자로 전환했으나 상승세가 이어지긴 어려울 것으로 전망했다. 항공 수요의 75%를 차지하는 국제선의 위축현상이 계속되고 하반기 화물단가도 하락이 예상되기 때문이다. 자동차 및 자동차부품은 현대차와 기아차는 신용등급 변동성이 제한적일 것으로 봤으나 부품업체는 재무·투자부담이 높은 경우 신용도 하향 압력이 확대될 것으로 전망했다.

반도체는 2분기 삼성전자와 SK하이닉스가 합산 7조4000억원의 영업이익을 창출하면서 순항했다. 하반기 메모리 가격이 약세로 전환할 가능성이 있으나 과점구도 내 우수한 시장지위를 바탕으로 우수한 재무구조를 유지할 것으로 봤다. 코로나 확산 이후 외형 및 수익성이 개선된 음식료는 하반기 판매경쟁 심화로 수익성 개선폭은 다소 둔화할 수 있으나 업계 전반의 수익성은 개선될 것으로 분석했다. 통신은 필수재적 성격으로 코로나19의 영향이 크지 않았고 하반기는 5G 관련 투자 부담 완화로 전년 대비 수익성이 더 개선될 것으로 봤다.

유건 한신평 기업평가본부 본부장은 “지난해 미중 무역갈등에 이어 올해 코로나 팬데믹이 더해져 실적저하 하향 압력이 커진 상황”이라며 “향후 유동성 대응 상황, 실적 방어수준, 재무구조 개선 노력을 감안해 등급을 조정할 것”이라고 설명했다.