.png)

|

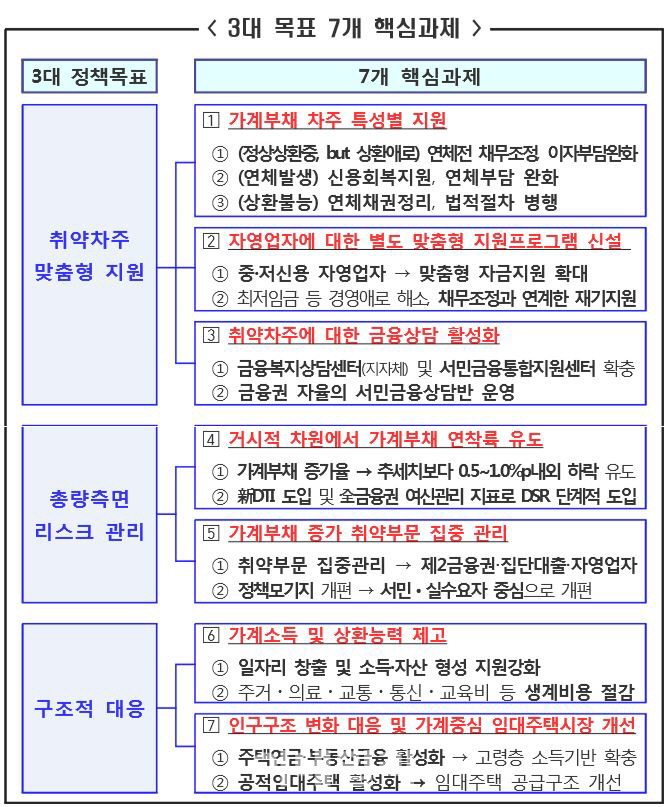

최근 주요국이 금리 정상화에 나서면서 대출금리 상승이 예상되는 만큼 취약차주에 대한 맞춤 지원 방안을 내놓고 가계의 상환능력을 높일 수 있는 구조적 대응에 나선다는 얘기다. 하지만 대부분 기존 정책에 이름만 바꿔달거나 전 정부에서 실패를 맛본 재탕 정책들이어서 시장에선 회의론이 나오고 있다.

“용도 폐기한 세일 앤드 리스백”…떨떠름한 금융권

대표적인 예는 ‘세일 앤드 리스백’(매각 후 임대) 제도의 재도입이다. ‘세일 앤 리스백’은 은행이 하우스푸어의 집을 싼값에 사주고 일정 기간 임차해서 살 게 한 뒤 다시 재매입할 권리를 주는 방식이다. 빚을 못 갚아 집을 경매로 넘길 위기에 처한 대출자에게 숨통을 터줘 가계부채 연착륙을 이끌겠다는 취지다.

금융계는 실현 가능성에 물음표를 달고 있다. 지난 2012년 박근혜 정부 시절 우리금융에서 첫선을 보인 뒤 이듬해 리츠를 설립했으나 곧 신규 리츠 설립이 중단됐다.

당시에도 집 없는 서민과의 형평성 문제나 연체자들의 모럴해저드(도덕적 해이) 등이 문제로 제기됐다. 주택매매 가격 산정이나 집값 하락 시 리츠의 손실 가능성 등 현실적인 문제도 첩첩산중이다. 오히려 가계부채 관리와 주택정책 사이에 혼란만 가중시키는 게 아니냐는 비판이 나온다. 금융권에서는 용도 폐기된 실패한 정책의 재등장에 떨떠름한 반응이다. 시중은행의 한 부행장은 “이론적으로는 가능할 수 있지만 이상에 불과하다”고 말했다.

|

자영업자 대책도문제다. 자영업자 핵심 지원책은 ‘해내리 대출’과 ‘개인사업자대출 119 프로그램’이다.

1조2000억원 규모의 해내리 대출은 ‘해내리Ⅰ’과 ‘해내리Ⅱ’로 나눴다. 시장에서는 대출 프로그램이 기존 은행과 신용보증재단에서 해오고 있는 상품과 크게 다르지 않다고 지적했다.

‘해내리Ⅰ’ 대출은 기업은행이 올해 초 내놓은 소상공인 대출이다. 금리와 보증료를 추가 인하하고 이름만 바꿨다. 소상공인 대출 규모도 1조원이었는데 여기 1800억원을 얹었을 뿐이다.

‘해내리Ⅱ’ 대출은 소상공인에게 7000만원까지 주고 신용카드사가 매출대금을 입금하면 매월 10∼20%를 자동 상환하는 구조다. 200억 원 규모로 시범 운영한다. 이 대출도 이미 지역 신용보증재단이 소상공인단체와 함께해온 신용보증대출이다.

‘개인사업자대출 119 프로그램’도 금융감독원의 ‘자영업자 프리워크아웃’의 이름만 바꿨다. 금융권 관계자는 “눈 가리고 아웅 식의 대책으로는 대책의 효과를 보기 어렵다”며 “자금을 지원하고 대출 만기를 연장하는 기존 내용에서 전혀 벗어나지 못한 대책으로는 한계가 있다”고 지적했다.

2금융권 안심전환 대출 추가 재원 마련 고민

고금리로 2금융권에서 주택담보대출을 받은 대출자들에게 은행권의 장기 고정, 분할상환 대출로 갈아탈 수 있는 정책모기지 상품이 연말에 출시한다.

5000억원 규모의 ‘2금융권 안심전환대출’이다. 박근혜 정부에서 가계부채의 질적 구조 개선 차원에서 이자만 갚는 주택담보대출을 싼 고정금리의 분할상환 대출로 바꿔줬던 안심전환대출을 사실상 2금융권에도 도입하는 것이다. 2금융권은 자영업자 등의 차주가 많아 은행권 차주와 달리 소득이 불안정하기 때문에 균등분할상환에 따른 초기 상환 부담 증가를 감당하기 어렵다고 판단해 초기 상환액이 낮고 만기로 갈수록 상환액이 증가하는 ‘체증식 상환’을 허용키로 했다.

문제는 규모다. 지난 2015년 20조원 규모의 안심전환대출을 내놓았을 때도 재원 규모가 부족하다는 문제점이 부각됐다. 현재 배정된 한국주택금융공사의 예산으로는 이를 감당하기 어렵다. 증자가 불가피하지만 어려운 상황인데다 정부가 추가로 안심전환대출을 검토하고 있어 재원 마련 방식을 두고 논란이 일 전망이다.

금융당국 관계자는 “현재 주택금융공사에 배정된 예산으로는 턱없이 부족하기 때문에 현재 기획재정부 등과 협의 중”이라며 “시장 수요를 보면서 규모 확대 추진을 검토할 예정”이라고 말했다.