|

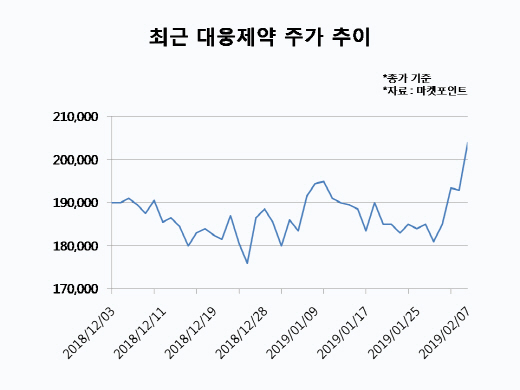

7일 마켓포인트에 따르면 대웅제약은 전거래일 대비 1만1000원(5.70%) 오른 20만4000원에 거래를 마치며 지난해 8월 이후 약 6개월여 만에 주가 20만원을 회복했다. 대웅제약 주가는 지난해 4분기 실적 부진 우려와 나보타의 미국 진출 기대에 따른 단기 차익실현 매물 등으로 18만원선에서 지지부진한 흐름을 이어왔다. 그러나 나보타의 미국 식품의약국(FDA) 판매승인을 계기로 주가 상승에 탄력을 받는 모양새다.

대웅제약은 지난 2일 미국 FDA로부터 나보타의 미국 제품명인 `주보(Jeuveau)`에 대해 미간주름 적응증으로 판매허가를 획득했다고 이날 공시했다. 국산 보툴리눔 톡신 중에서는 최초로 FDA의 허가를 받았으며 미국에서는 앨러간의 보톡스, 입센의 디스포트 등에 이어 5번째로 판매승인을 획득했다. 회사는 미국 파트너사 에볼루스를 통해 상반기 내 제품을 출시할 계획이다.

에볼루스는 미국 나스닥시장 상장사로, 대웅제약은 지난 2013년 에볼루스와 나보타의 독점 공급계약을 체결하고 글로벌 시장 진출을 추진해왔다. 에볼루스는 9000만달러에 달하는 보유 현금을 바탕으로 공격적인 마케팅에 나서 미국 보톨리눔 톡신시장 점유율을 끌어올릴 것으로 예상된다. 경쟁사 대비 25% 할인된 가격으로 주보를 출시해 시장 공략에 나설 계획이다. 진홍국 한국투자증권 연구원은 “에볼루스의 최대주주인 알페온은 현재 5000명이 넘는 의사 회원을 보유하고 있어 이미 미국 시장에서 판매망을 구축한 것으로 보인다”며 “지난해 5월 앨러간에서 영입한 데이비드 모아타제디 사장이 공격적으로 시장에 대응할 것”이라고 내다봤다. 한국투자증권은 주보의 미국 시장점유율이 올해 2%에서 2025년 16%로 상승할 것으로 예상했다.

대웅제약은 올해 2분기부터 나보타의 북미 매출을 실적에 반영할 것으로 예상된다. 대웅제약은 에볼루스와 약 3000억원 규모의 계약을 체결하면서 향후 5년동안 연간 500억원 내외의 수출이 발생할 전망이다. 이혜린 KTB투자증권 연구원은 “올해 나보타의 미국 수출은 300억원이 반영될 것”이라며 “출시 초기에는 낮은 가동률에 따른 고정비 부담으로 경쟁사 보다 낮은 30%의 영업이익률(OPM)이 예상되나, 저렴한 제조원가를 고려하면 순차적으로 매출이 확대되면서 OPM도 50%를 상회할 것”이라고 내다봤다.

대웅제약은 나보타의 미국 판매허가 이후에도 잇단 모멘텀이 기대된다. 나보타의 유럽과 중국 시장 진출이 임박했다. 회사는 나보타 전용 공장의 유럽의약품청(EMA) 우수의약품 제조품질관리기준(GMP)을 이미 획득했으며, 올해 1분기에 EMA 산하 약물사용자문위원회(CHMP)의 승인권고가 있을 경우 2분기 중에는 판매허가를 받을 것으로 관측된다. 또 3월에는 자회사 한올바이오파마와 공동개발 중인 안구건조증 치료제 `HL036`이 미국에서 임상 3상에 진입할 예정이다. 김재익 하이투자증권 연구원은 “대웅제약이 50%의 권리를 보유한 HL036의 가치 1조2000억원을 감안하면 추가적인 주가 상승여력은 충분하다”고 판단했다.

증권가에서는 미국 시장 진출에 대한 불확실성 해소에 힘입어 대웅제약의 기업가치가 꾸준히 늘어날 것으로 전망하며 눈높이를 올렸다. KTB투자증권은 대웅제약에 대한 목표가를 종전 24만원에서 30만원으로 상향 조정했으며, 신영증권과 DB금융투자도 각각 24만5000원, 19만원으로 높였다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)