.png)

.png)

|

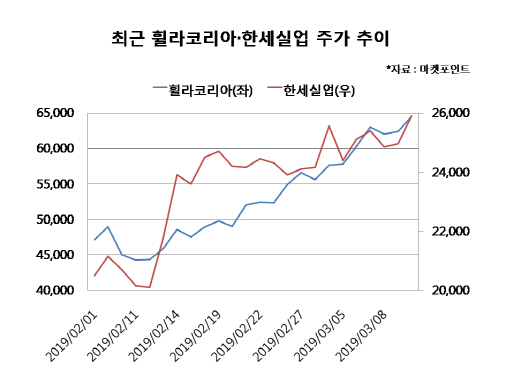

12일 마켓포인트에 따르면 이달 들어 휠라코리아(081660) 주가는 16% 급등했으며 한세실업(105630)과 F&F(007700)도 각각 7.2%, 7.6% 올랐다. 코스닥 시장에서도 코웰패션(033290)이 17.2% 뛰며 두드러진 상승세를 나타냈다. 외국인이 이달 휠라코리아 주식을 684억원 사들이며 주가 상승을 견인했다. 휠라코리아는 코스피·코스닥 시장 전체에서 외국인 순매수 1위에 이름을 올렸다.

최근 유럽, 미국, 중국 등 글로벌 경기 둔화 우려가 부각되면서 금융시장이 출렁였다. 유럽중앙은행(ECB)이 완화적인 통화정책 기조를 드러내면서 달러 강세가 이어졌고, 원·달러 환율도 상승세를 이어갔다. 외국인 순매도 행진에 국내 증시도 변동성이 커지면서 코스피지수는 이달 1.6% 하락했다.

다만 원화 약세는 수출 비중이 높은 의류업체들의 영업 환경에는 우호적이다. 주문자상표부착생산(OEM) 업체들의 1분기 실적 개선 기대가 커지면서 의류주에 대한 투자심리도 살아나고 있다. 나은채 한국투자증권 연구원은 “지난 1~2월 평균 1122원이었던 원·달러 환율이 최근 1130원을 넘어서면서 OEM 업체들의 1분기 실적에 긍정적”이라며 “올해 1분기 평균 달러기준 면화 가격도 전년대비 약 9% 하락할 것으로 예상된다. 원재료 투입 시기 등으로 인해 정확한 수혜 정도를 가늠하기는 어려우나 방향성은 충분히 긍정적”이라고 내다봤다.

특히 한세실업의 경우 지난해 4분기 매출 부진과 원재료 가격 상승이 일단락되면서 수익성이 개선될 것이란 기대가 나온다. 올해 1분기 원재료 가격 하락 효과가 반영될 전망이며, 면화 가격은 1분기 수준이 유지된다면 성수기인 2~3분기에는 전년대비 10% 이상 하락하는 효과가 예상된다. 한국투자증권은 한세실업의 올해 OEM 영업이익률 추정치를 기존 4.9%에서 5.4%로 상향 조정했으며, 목표가도 2만6000원에서 3만원으로 올렸다.

휠라코리아는 `휠라` 브랜드의 성장 우려를 걷어내며 주가 상승세를 이어가고 있다. 미국 자회사 아쿠쉬네트의 지난해 4분기 영업이익은 221억원으로 시장예상치를 밑돌았으나, 아쿠쉬네트를 제외한 휠라 자체 부문의 4분기 영업이익은 전년동기대비 200.1% 증가한 607억원을 기록했다. 박희진 신한금융투자 연구원은 “올해 휠라 자체 부문의 영업이익은 1907억원으로 전년대비 16.9% YoY 증가할 전망”이라며 “미국 및 로열티 부문 실적도 호조를 지속하고 있어 실적 모멘텀은 충분하다”고 판단했다. 신한금융투자는 휠라코리아에 대한 목표가를 종전 6만4000원에서 7만원으로 높였다.

F&F는 `MLB` 브랜드의 중국 진출이 모멘텀으로 작용했다. F&F는 오는 4월 중 중국 티몰 입점 후 추가 쇼핑몰 입점을 논의할 계획이다. 오프라인 플래그십 스토어도 2개 출점할 예정이다. F&F는 올해 MLB 중국 진출을 감안하지 않아도 실적 성장이 전망됐다. `디스커버리` 브랜드 매출의 기저효과와 MLB의 면세 매출의 지속 성장으로 올해 매출액과 영업이익이 전년대비 10%가량 증가할 것으로 예상된다. 여기에 MLB의 중국 매출도 하반기부터 본격 발생하면서 추가적인 실적 성장이 기대된다.

F&F 주가는 지난 2월 이후 66.4% 급등했으나, 증권가에서는 추가적인 상승 여력이 충분하다고 보고 있다. 지난달 F&F의 목표가를 종전 5만2000원에서 7만4000원으로 상향 조정했던 신한금융투자는 한 달도 채 안돼 9만원으로 또 높였다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)