불황으로 침체됐던 조선업이 최근 선박 수주가 개선되며 회복세를 보이고 있다. 올해를 기점으로 ‘슈퍼사이클’로 진입했다는 얘기도 나오고 있다. 하지만 조선주는 오히려 지난 5월 고점을 찍고 하락세를 보이는 중이다.

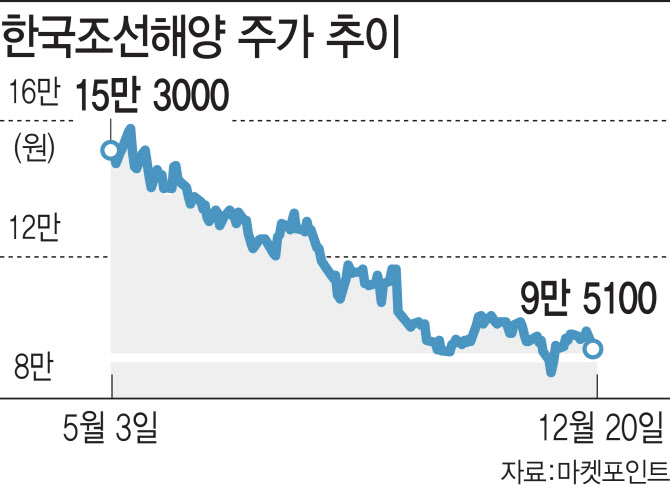

20일 마켓포인트에 따르면 한국조선해양(009540)은 전 거래일보다 4.61%(4600원) 내린 9만5100원에 거래됐다. 대우조선해양(042660)과 현대미포조선(010620) 역시 각각 3.53%, 3.81% 하락했다.

지난 5월과 견주면 주가는 하락세는 더욱 가파르다. 한국조선해양(009540)은 5월 16만500원을 기록하기도 했지만 현재 9만원대로 내려왔다. 대우조선해양(042660)은 5월 4만300원까지 올랐지만 7개월이 지난 현재 주가는 반토막 수준이다. 현대미포조선(010620) 역시 5월 9만4100원을 기록했지만 24.9% 하락한 상황이다.

조선업황은 역대급 호황을 보이고 있다. 올해 수주잔고가 급증하는 ‘슈퍼사이클’에 진입했다는 평가를 받고 있다. 지난달 말 기준 전 세계 수주잔고는 전년 동기 대비 25% 늘어났다. 올해 말이 되면 수주 잔고는 2020년보다 20%가량 늘어날 것으로 보인다. 이는 2007년 이후 14년 만의 최고치로 조선업이 ‘슈퍼사이클’에 진입했다는 얘기가 나오는 이유다. 게다가 조선업은 업황 사이클에 따라 움직이는 만큼, 한번 슈퍼사이클에 들어가면 주가 역시 3~4년 정도 호조세를 그리는 경향이 있다.

투자의 기준이 되는 신조선가도 오름세를 보이고 있다. 클락슨리서치에 따르면 지난 17일 기준 신조선가는 전주보다 0.21포인트 상승한 153.96을 기록했다. 최근 1년간 22%가량 오른 상태로, 우호적인 업황은 내년까지 이어질 것이란 분석이다. 한영수 삼성증권 연구원은 “조선사들이 모두 3~4년치 일감을 확보한 상태로 조선사들의 협상력이 모두 견고하다”면서 “현재 수주 단가로만 내년에 수주한다고 해도 단가는 올해보다 10% 이상 상승할 것”이라고 기대했다.

하지만 주가는 힘을 쓰지 못하는 상황이다. 수주가 지금 정점을 찍은 데다 코로나19 이연 수요로 특수를 누렸다는 지적이 나오고 있다. 게다가 개별 종목들을 둘러싼 상황도 좋지 않았다. 이동헌 대신증권 연구원은 “현대중공업이 통상임금 패소와 보호예수 해제, 대우조선해양은 유럽연합(EU)의 결합승인 불확실성에 급락했다”라며 “겹악재로 일시적인 조정이 일어나는 측면도 있다”라고 말했다.

다만 조선업 개선추이가 확실한 만큼, 지금이 매수 기회라는 목소리도 크다. 업황이 개선되는 데다 조선업계에서 ‘친환경’ 이슈가 불거지면서 노후선 교체 발주에 대한 수요도 늘어나고 있다.

엄경아 신영증권 연구원 “2023년이 되면 환경 규제가 강화하면서 폭발적인 선박 교체 수요가 살아날 것”라면서 “내년에는 컨테이너에 이어 드라이 벌크선에 대한 신조선 투자가 늘어나는 것을 고려하면 친환경 선박 수주 점유율 절반을 넘어서는 조선사의 기업가치가 오를 차례”라고 덧붙였다.

|

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)