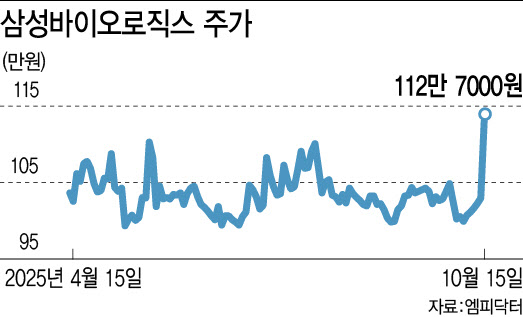

15일 엠피닥터에 따르면 삼성바이오로직스(207940)는 전 거래일 대비 10만원(9.74%) 오른 112만 7000원에 거래를 마쳤다. 지난 1년 새 가장 큰 상승률로, 장 중 한때 113만 1000원까지 오르기도 했다. 지난 1일부터 6거래일 연속 상승세다. 종가 기준으로는 지난 2월 10일 기록한 113만원 이후 최고가다.

|

증권가가 주목하는 핵심 요인은 4공장 풀가동이다. 4공장이 안정적으로 가동되며 매출 레버리지가 본격화하고 있다는 분석이다. 김민정 DS투자증권 연구원은 “올해 4월 가동을 시작한 5공장으로 인한 비용 상승분을 4공장 가동으로 충분히 상쇄할 수 있다”며 “5공장은 내년 하반기부터 매출에 기여하고, 2027년부터는 영업이익의 구조적 성장세가 기대된다”고 말했다.

수주 측면에서도 긍정적인 흐름이 이어지고 있다. 허혜민 키움증권 연구원은 “미국의 리쇼어링 정책과 의약품 관세 압박 환경에도 지난 9월 미국 제약사와 약 1조 8000억원 규모의 대형 계약을 체결했다”며 “일본 상위 10위 제약사 중 4곳과도 CMO(위탁생산) 계약을 확보하며 수주국 다변화가 본격화하고 있다”고 설명했다.

또 생물보안법 조항이 포함된 미국 국방수권법 개정안 통과로 중국 CDMO(위탁개발생산) 배제가 의무화되면서 삼성바이오로직스가 글로벌 제약사의 대체 생산기지로 부상할 것이란 전망도 나온다. 이희영 대신증권 연구원은 “신규 수주부터 비(非) 중국권 생산이 확대될 전망으로, 삼성바이오로직스의 직접적인 수혜가 기대된다”고 분석했다.

존 림 삼성바이오로직스 대표가 예고한 6공장 착공과 미국 진출 계획도 앞으로의 모멘텀으로 꼽힌다. 김 연구원은 “6공장은 올해 안에 건설 시기가 확정될 전망으로, 2027년 준공을 목표로 하고 있다”며 “미국 내 공장 건설은 인건비 부담에도 글로벌 생산기지 확대 차원에서 긍정적”이라고 평가했다.

아울러 증권사들은 분할 이슈 등 불확실성이 해소된 만큼 실적과 수주, 증설 모멘텀에 따라 주가가 재평가될 가능성이 크다고 보고 있다. 이에 따라 다수 증권사가 매수 의견과 함께 130만원의 목표주가를 제시했다. KB증권은 135만원의 목표가를 제시하며 상향 기대치를 가장 높게 잡았다. 목표가 130만원은 이날 종가 기준으로 15.35%의 상승 여력을 반영한 수준이다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)