|

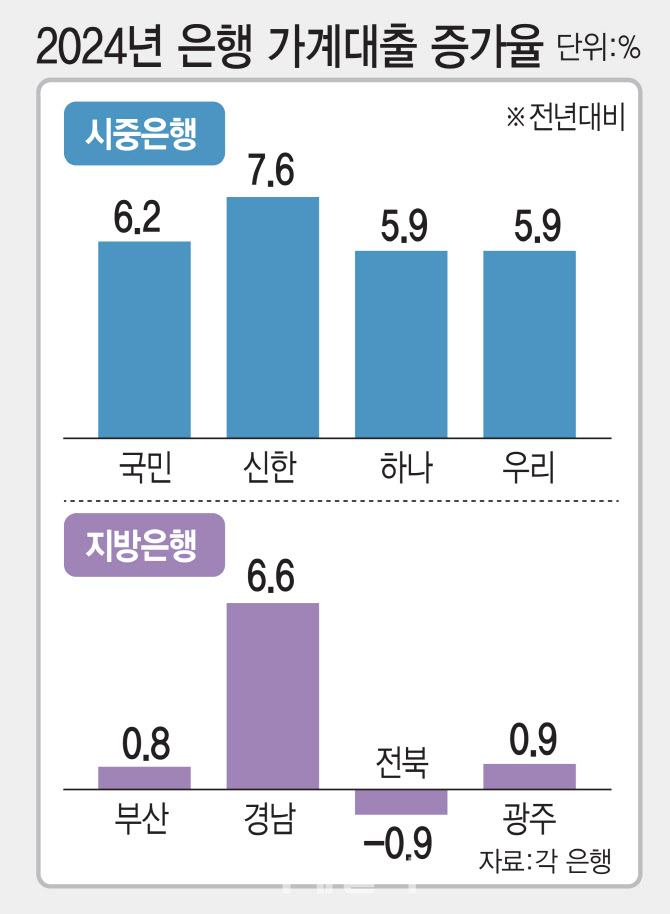

지방은행 중 가계대출 자산규모가 가장 큰 부산은행의 가계대출잔액이 19조 4083억원으로 1년 새 0.8% 늘어나는 데 그쳤다. 전북은행은 2023년말 대비 가계대출이 0.9% 감소해 지난해 말 기준 대출잔액이 6조 9706억원을 기록했다. 반면 KB국민은행의 가계대출잔액은 1년 새 6.2% 늘어난 176조 8000억원이었다. 이는 부산은행의 9.3배, 전북은행의 25.4배 수준이다. 대출자산 규모가 최대 25배까지 벌어진 가운데 시중은행이 지방은행보다 가계대출을 더 빠르게·많이 불리면 갈수록 격차가 커질 수밖에 없다.

특히 부동산 경기·주택 수요 영향을 많이 받는 주택담보대출은 시중은행과 지방은행 간 영업형태가 더욱 차이를 나타냈다. 4대 지방은행의 지난해 주담대 평균 증가율은 -0.825%로 오히려 주담대 잔액이 감소했다. 같은 기간 4대 시중은행 주택관련 대출이 9.33% 증가한 것과 대조적이다. 지방은행 중에서는 지난해 주담대가 1.8% 증가한 광주은행을 제외하고 모두 잔액이 감소했다.

전북은행이 1년 새 3.5% 감소해 가장 큰 폭으로 줄었고 부산은행(-1.5%)과 경남은행(-0.1%) 모두 뒷걸음쳤다. 이러한 대출 증가율 차이는 수도권과 지방의 ‘부동산 경기 양극화’로 설명할 수 있다. 한국부동산원에 따르면 지난해 말 기준 전국 미분양 주택 7만 173가구 중 지방 미분양이 5만 3176가구로 전체의 약 76%를 차지했다.

금융당국은 돈맥경화에 시달리는 지방 부동산에 원활한 자금 공급을 위해 지방은행 가계대출 증가율 목표치를 시중은행 대비 높게 허용한다는 방침이다. 지방은행에 한해서는 가계대출 증가율을 3.8% 이상인 4~5%대 수준까지 용인할 방침이다. 오는 7월 3단계 스트레스 DSR 시행 시 수도권과 지방의 스트레스 금리를 차등화하는 등 다양한 방안을 검토 중이다. 수도권에 더 높은 스트레스 금리를 적용하거나 지방에는 3단계 시행을 유예하는 방안 등이다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)