.png)

.png)

|

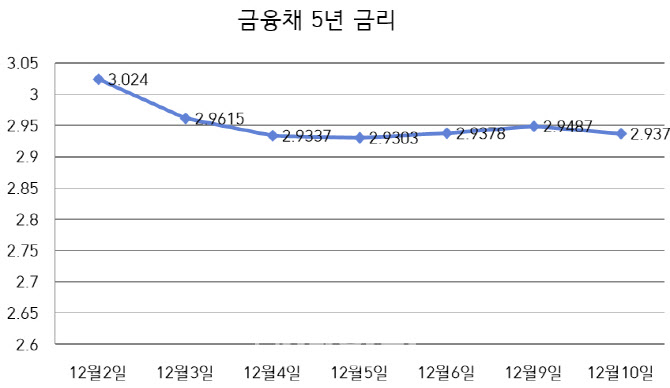

지난달 4주차(11월 29일 기준) 대비 이날 은행들의 혼합·주기형 주택담보금리는 하나은행 3.962~5.462%→3.852~5.352%, 농협은행 3.54~5.94%→3.37~5.77%, 신한은행 4.00~5.30%→3.85~5.15%, 국민은행 4.03~5.43→3.76~5.16%, 우리은행 4.23~5.43%→4.12~5.32% 등으로 금리 하단 기준 0.11~0.26%포인트 떨어졌다.

주담대 금리 수치만 놓고 보면 이자 부담이 크게 낮아진 것처럼 보이지만 실제 대출을 받으려는 수요자로선 ‘그림의 떡’에 불과하단 지적이다. 연말이 다가오면서 은행들은 이달 들어 ‘대환(갈아타기)’ 주담대까지 중단하며 대출 문턱을 높이고 있기 때문이다. 은행들은 금융당국에 보고하는 연간 가계대출 증가율 목표치를 맞추기 위해 이달 말까지 가계대출을 최소화해야 한다. 이에 비대면 방식 주담대 대출은 5대 은행 중 신한은행과 하나은행, 우리은행 등은 중단한 상태다.

새해에도 정부는 주담대 등 가계대출 억제 기조를 지속할 전망인 가운데 집값마저 하락세로 돌아서면 주담대 수요자의 셈법은 더욱 복잡해질 전망이다. KB부동산이 발표한 11월 월간 주택통계에서 서울 매매 가격 전망 지수는 94(100 초과 상승 예상)로 7개월 만에 하락 전환했다. 전국 아파트값 매매 상승률도 10월 0.11%에서 11월 0.01%로 크게 낮아졌다. 여기에 조기 대선을 포함한 탄핵 정국이 최소 몇 달간 이어질 가능성이 커지면서, 정치·경제 불확실성 확대로 집값 하락세가 지속할 우려도 있다.

한 은행 관계자는 “금융당국이 새해에도 가계 대출 관리를 타이트하게 유지하면 상당수 은행은 관리 부담 때문에 대출하고 싶어도 못할 것이다”며 “주담대 금리 역시 기준금리가 그대로 유지되더라도 가산금리 등이 올라가 소비자 입장에선 높아질 수 있다”고 말했다.

|