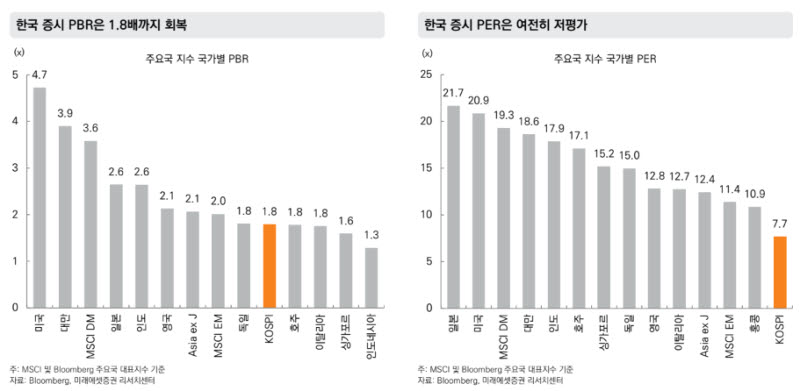

유명간 미래에셋증권 연구원은 22일 발간한 보고서에서 “국내 증시는 글로벌 대비 높은 실적 증가율과 가계 자금의 머니무브 본격화로 하반기에도 긍정적 흐름이 기대된다”고 말했다. 보고서는 하반기 국내 증시를 움직일 핵심 변수로 실적 개선과 머니무브, 밸류에이션 회복을 제시했다.

|

실적 전망은 긍정적이다. 미래에셋증권은 2026년 코스피 영업이익을 901조원으로 예상했다. 전년 대비 212% 증가하는 수준이다. 2027년 영업이익은 1125조원으로 추가 25% 증가할 것으로 내다봤다. 수익성 개선이 실적 증가를 견인할 것으로 봤으며, 코스피 영업이익률은 2025년 8%에서 2026년 22%, 2027년 25%로 높아질 것으로 전망했다.

반도체는 여전히 증시 이익 개선의 핵심으로 꼽혔다. 보고서는 반도체가 이익 증가율과 이익 기여도 측면에서 압도적이며, 2027년에도 30% 이상의 영업이익 증가율을 이어갈 것으로 예상했다. 특히 삼성전자(005930)와 SK하이닉스(000660)의 이익 체력이 과거와 달라졌다는 점에 주목했다. 두 회사의 영업이익률은 각각 4개 분기, 11개 분기 연속 개선 중이며, 올해 1분기엔 과거 고점 영업이익률을 넘어섰다는 분석이다.

수급 측면에서는 가계 자금의 주식시장 유입이 우호적인 변수로 제시됐다. 보고서는 고객예탁금 증가, 퇴직연금 내 주식형 비중 상승, 가계 예금 증가율 둔화를 머니무브의 근거로 들었다. 개인연금과 퇴직연금 규모가 약 970조원에 달하는 만큼, 향후 주식시장으로 유입될 수 있는 잠재 자금 여력도 충분하다고 평가했다.

국내 ETF 시장 확대도 주목했다. 미래에셋증권에 따르면 국내 ETF 순자산 총액은 5월 15일 기준 466조원으로 연초 대비 169조원 증가했다. 이 중 주식형 ETF 비중은 74%에 달했다. 특히 국내 주식형 ETF 순자산은 228조원으로 해외 주식형 ETF 순자산 130조원을 웃돌았다. ETF 영향력이 커지면서 대형주 중심 수급과 업종 내 주가 동조화 현상도 뚜렷해지고 있다는 분석이다.

다만 하반기 실적 눈높이는 다소 낮아질 수 있다고 봤다. 유 연구원은 3분기 이후 EPS 상향 속도가 조절될 가능성이 있다고 진단했다. 인플레이션과 금리 상승이 기업 비용 부담으로 이어질 수 있다는 점도 변수로 꼽았다. 보고서는 미·중 갈등 재점화, 빅테크 설비투자 축소, 인플레이션, 국내 정책 변화 등을 리스크 요인으로 제시했다.

하반기 선호 업종으로는 △밸류에이션 리레이팅이 기대되는 반도체, 지주, 화장품·유통 △실적 턴어라운드가 본격화되는 2차전지, 소프트웨어 △ROE 레벨업이 지속되는 IT하드웨어, 증권을 제시했다. 최선호 종목으로는 삼성전자, SK하이닉스, SK스퀘어(402340), 에이피알(278470), 달바글로벌(483650), 신세계(004170), 롯데쇼핑(023530), LG에너지솔루션(373220), 삼성SDI(006400), 엘앤에프(066970), 현대오토에버(307950), LG씨엔에스(064400), NC(036570), 삼성전기(009150), LG이노텍(011070), 대덕전자(353200), 삼성증권(016360), 키움증권(039490) 등을 꼽았다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)