.png)

|

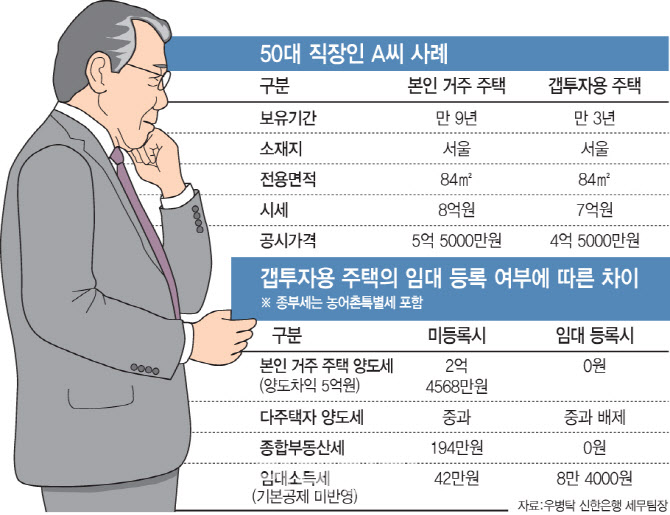

하지만 그 이전에 매입한 주택을 임대등록했다면 다양한 세제혜택을 누릴 수 있다. 50대 직장인 A씨의 사례를 들어보자. A씨는 현재 거주중인 8억원짜리 서울 아파트와 2017년 임대주택으로 등록한 7억짜리 분당아파트 등 두 채를 보유중이다.

A씨는 우선 거주주택에 대해 양도세 비과세 혜택을 누릴 수 있다. 임대 등록을 하면 주택 수 산정에서 제외되기 때문에 본인 거주 주택을 양도할 때 1가구 1주택 비과세 혜택을 받을 수 있다. 9년 전 3억원에 사 양도 차익 5억원이 발생하는 서울 아파트를 지금 팔아도 양도세 단 한 푼도 안 낸다는 얘기다. 반면 분당아파트를 임대 등록하지 않았다면 A씨는 거주 주택 매각으로 약 2억4600만원의 양도세를 내야 한다. 작은 집 한 채 값에 육박하는 세금이 왔다갔다하는 셈이다.

또 임대 등록 시에는 공시가격 기준 6억원을 넘지 않아 종부세도 부과되지 않는다. 미등록시와 비교해 연 200만원 가까이 차이가 생긴다. 특히 지난해 소득 부분부터는 연 2000만원 이하라도 임대소득에 따른 소득세를 부과한다. A씨의 경우 월 50만원씩 월세를 받고 있어 올해(부과 시점은 내년)부터 임대소득세 42만원을 내야 한다. 하지만 임대 등록하면 필요경비율 60% 인정, 임대소득세 75% 감면 혜택을 받아 5분의 1인 8만4000원으로 확 줄어든다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)