.png)

.png)

|

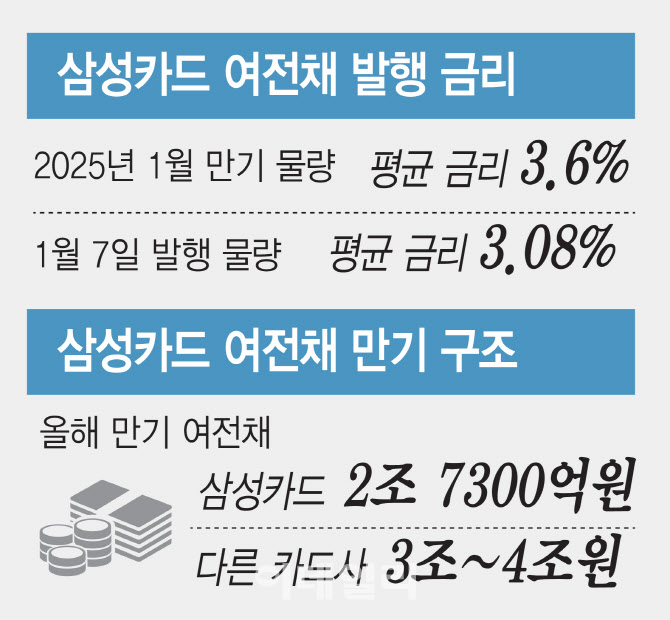

7일 카드업계에 따르면 삼성카드는 1700억원 규모의 여전채를 발행했다. 만기별로는 4년물 1400억원, 5년물 300억원으로 평균 발행 금리는 3.08%다. 통상 카드업계가 3년물로 발행하는 것을 고려하면 장기물 위주로 자금을 조달하는 것이다.

삼성카드는 이러한 조달 리스크 헤지(위험분산) 전략을 기반으로 이자 비용 부담을 줄이게 됐다. 이번달 삼성카드의 여전채 만기 도래 물량은 3000억원(7일 기준)으로 평균 금리는 3.6%로 집계됐다. 카드사는 은행과 달리 수신 기능이 없으며 여전채가 중요한 자금 조달 수단이다.

여기에 올해 삼성카드의 여전채 만기 물량은 2조 7300억원으로 롯데카드(4조 6850억원), KB국민카드(4조 900억원), 신한카드(3조 4400억원), 현대카드(2조 9200억원)에 비해 많지 않다. 최근 3개월간 여전채 발행 금리는 3% 초중반에서 4%대 초반 수준으로 1%대였던 지난 2021년에 비해 매우 높은 상황이다.

카드사 최고경영자(CEO)들이 신년사를 통해 리스크 대응을 주문한 것도 이러한 이유 때문이다. 김이태 삼성카드 대표도 신년사에서 “대내외 어려운 환경을 극복하고 새로운 미래를 준비해야 한다”며 “시장 변화와 리스크 요인을 면밀히 모니터링해 위협과 불확실성에 선제적으로 대응해야 한다”고 당부했다.

신용평가사는 삼성카드의 조달 정책을 긍정적으로 평가하고 있다. 안태영 한국기업평가 책임연구원은 “장기채 비중이 높으면 조달 리스크와 유동성 우려를 완화할 수 있다”며 “삼성카드와 같은 만기 분산 전략을 긍정적으로 평가 중이다”고 말했다.

가맹점 수수료율이 인하되는 가운데 저리로 여전채를 발행한 것도 긍정적이다. 다음 달부터 연 매출 3억원 이하의 영세 가맹점 신용카드 수수료율은 기존 0.5%에서 0.4%로 최대 0.1%포인트, 체크카드 수수료율 역시 0.25%에서 0.15%로 0.1%포인트 인하된다. 전국 가맹점의 96%가 연간 3000억원 정도를 덜 내는 셈이다.

삼성카드 관계자는 “장기물 위주의 안정적인 자금 조달을 추진하되 차입금 만기 도래 등을 고려해 발행 만기를 조절하고 있다”며 “이번 발행은 가맹점 대금 지급 등을 위해 일상적으로 발행하던 것의 연장선이다”고 말했다.