.png)

|

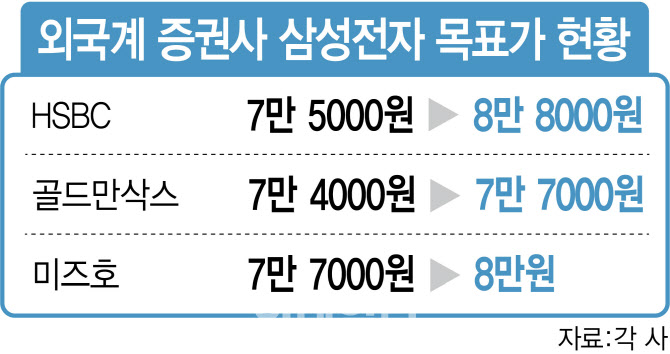

12일 금융투자업계에 따르면 HSBC는 삼성전자 목표주가를 7만5000원에서 8만8000원으로 17.3% 상향했다. 이날 삼성전자가 6만6000원을 기록했다는 점에서, 현 주가보다 33%가량 높은 목표가를 제시한 것이다. 골드만삭스는 목표주가를 7만4000원에서 7만7000원으로, 미즈호는 7만7000원에서 8만원으로 각각 올렸다.

잇단 목표주가 상향은 메모리 부문에서의 감산에 주목한 결과다. 증권가는 어닝 쇼크 원인으로 메모리 부문에서 3조원 넘게 손실을 봤을 것으로 판단하고 있다. 삼성전자는 지난 7일 1분기 실적을 발표하면서 “의미 있는 수준까지 메모리 생산량을 하향 조정 중”이라며 “감산은 없다”던 기존 입장에서 선회했다.

시장은 이를 메모리 가격 하락 방어 의지로 해석했다. 골드만삭스는 “삼성전자 전체 실적도 2분기 바닥을 찍을 것”이라며 하반기에 유의미한 수준으로 이익이 회복될 것이라고 전망했다. 미즈호도 “다음 상승 사이클에서 삼성전자가 가장 큰 수혜자가 될 것”이라고 봤다.

목표주가를 유지한 외국계 증권사들도 삼성전자의 감산이 업황 회복을 앞당길 것으로 내다봤다. 씨티(8만7000원), JP모건(7만5000원), 노무라(7만1000원), 모건스탠리(7만원) 등이 기존 목표주가를 유지했다.

한편 비메모리 부문에서 TSMC와의 격차를 따라잡기 위한 시도도 주목된다. 금융투자업계에 따르면 오는 17~18일 삼성전자가 현재 파운드리 1라인을 건설 중인 미국 테일러시의 브랜드 라이델 시장이 한국을 방문해 경계현 삼성전자 사장을 만날 것으로 알려졌다. 삼성전자는 170억달러(약 21조원)을 투자해서 500만㎡(150만평) 규모의 테일러 공장을 짓고 있다. 2라인도 선제적으로 투자한다는 계획이다.

삼성전자 측은 “경영진 일정은 원칙적으로 확인이 불가하다”면서도 “텍사스주 테일러시 팹은 예정대로 지어질 것이며 텍사스주에 제출한 계획서 자체는 보조금 신청을 위한 가안이고, 구체적으로 어떤 투자 계획을 갖고 갈지는 경영 환경에 따라 진행할 것”이라고 밝혔다.

증권가에선 감산 효과가 이미 삼성전자 주가에 반영됐다는 의견과 앞으로도 연동될 것이란 의견이 엇갈리고 있다. 김형권 미래에셋증권 연구원은 “감산은 이미 진행된 이벤트이며 지금부터는 수요가 얼마나 올라오느냐가 주가에 영향을 미칠 것”이라며 “앞으로 발표될 마이크로소프트(MS) 실적 발표에서 시장에 어떤 시그널을 주느냐가 관건”이라고 진단했다.

노근창 현대차증권 연구원 역시 “감산으로 인해 의미 있는 수준의 이익을 내는 건 4분기 정도 돼야 가능할 것”이라면서도 “주가는 지금 미리 움직이고 있다”며 실적 개선이 주가와 연동되지는 않을 것으로 봤다.

반면 실적과 주가 연동성이 높아지고 있다는 의견도 있다. 실적에 대한 바닥론 혹은 실질적인 실적 상향이 생각보다 시장에 빠르게 반영되고 있다는 설명이다. 이재만 하나증권 연구원은 “1분기 실적시즌인 4월부터 실적모멘텀 팩터의 성과가 높아지는 경향이 있다”며 “최근의 실적 바닥 확인으로 컨센서스의 신뢰성 회복 움직임이 나타나며 실적 상향 종목은 더욱 강한 주가 상승 임팩트가 있다”고 판단했다.