.png)

|

2Q 실적 하락에도 나보타 기대감에 목표주가↑

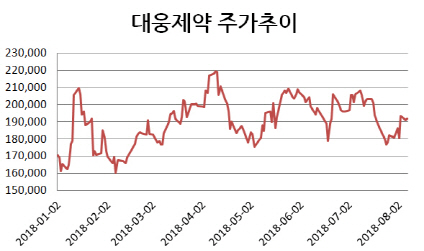

7일 마켓포인트에 따르면 대웅제약 주가는 전 거래일 대비 0.52% 상승한 19만2000원을 기록했다. 이날 주가는 전날 발표한 2분기 잠정 실적에 대한 실망감으로 장중 2% 넘게 하락하기도 했지만 결국 소폭 상승해 장을 마감했다.

앞서 대웅제약은 지난 6일 장 마감 후 공시를 통해 2분기 잠정 영업이익이 전년동기 대비 28.3% 감소한 100억2000만원이라고 밝혔다. 증권가의 2분기 영업이익 컨센서스는 119억원으로 잠정실적치가 컨센서스를 7% 가량 밑돌았지만 주가는 반대로 상승한 것이다.

나보타의 미국 진출에 따른 기대감이 주가를 끌어올린 것으로 해석된다. 신재훈 이베스트투자증권 연구원은 “나보타의 보완자료를 FDA에 다시 제출한 시점은 동사가 시장에 약속한 시점보다 2주 앞당겨졌다”며 “스케줄 지연에 대한 우려가 소멸돼 내년 2월초에는 FDA 승인을 받을 것”이라고 밝혔다. 이베스트투자증권은 투자의견을 ‘유지’에서 ‘매수’로 상향하고 목표주가도 기존 23만원에서 27만원으로 대폭 상향조정했다. 나보타는 대웅제약이 개발한 보톡스 제제로 내년 상반기 미국 식품의약국(FDA)의 허가를 앞두고 있다. 대웅제약측은 지난 2일 나보타의 미국 시판허가를 위한 보완자료를 FDA에 제출하고 심사재개를 신청한 상태다.

나보타 뿐만 아니라 안구건조증 치료 신약가치도 주목된다는 분석도 나온다. 구완성 NH증권 연구원은 “오는 10월 미국안과학회(AAO)에서 안구건조증 치료약(HL-036)의 미국 2상 결과발표가 예정돼 있다”며 “임상지표 2가지를 모두 달성한 글로벌 첫사례로 학회 발표 후 기술 수출이 기대된다”고 밝혔다.

“나보타 가치 주가에 이미 반영돼” 사실상 매도 의견도

반면 나보타의 가치는 인정하나 주가 흐름에 대해서는 부정적인 시각도 있다. 배기달 신한금융투자 연구원은 “나보타의 미국 시장 진출은 기대되나 주가가 일정 부분 반영하고 있다”며 “신공장 관련 원가 증가 및 신규 도입 품목에 대한 마케팅비 증가가 예상돼 3분기 수익성도 좋지 않을 것”이라고 밝혔다. 신한금융투자는 대웅제약에 대해 투자의견을 ‘단기매매(Trading Buy)’를 유지하는 한편 목표주가를 기존 21만원에서 19만원으로 9.5% 낮췄다. 이날 주가보다 목표주가가 더 낮아 사실상 ‘매도’ 의견이나 다름 없다.

구자용 DB금융투자 연구원도 “당장의 실적보다 신규 사업 성공에 대한 기대감이 더 크게 작용하고 있다”며 “나보타의 FDA 허가가 확인되는 내년 2월까지 별다른 이벤트가 기대되지 않으며 나보타 신약가치는 선반영된 기업가치로 충분하다”고 말했다. DB금융투자는 대웅제약에 대해 투자의견 ‘보유(Hold)’와, 현재주가보다 낮은 목표주가 18만원을 유지했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)