|

다만 긍정적 보고서에도 불구하고 주가가 큰 폭으로 내렸다는 점에서 전기차 관련주에 대한 냉각된 투자심리를 엿볼 수 있었다는 분석도 나온다. 차지포인트 주가는 지난해 75% 급락한 데 이어 올 들어서도 18% 가량 하락을 기록 중이다. 전기차 시장의 성장세가 둔화된 탓이다.

|

또 차지포인트는 충전기 판매뿐 아니라 서비스형 소프트웨어 구독 모델을 도입해 안정적인 매출 구조를 구축했다는 평가를 받는다.

마이크 히키 역시 차지포인트의 비즈니스 모델을 높이 평가했다. 그는 “전기차 충전기 판매와 구독 서비스를 결합해 지속가능한 매출 구조를 구축했다”며 “이는 매출의 안정성과 확장성을 가능하게 한다”고 평가했다. 이어 “이런 전략은 시장 성장으로부터 이익을 얻을 수 있도록 포지셔닝하는 것”이라며 “최근 북미지역에서의 인프라 투자는 더 넓은 시장으로의 확장을 시사하는 것”이라고 덧붙였다.

마이크 히키는 차지포인트가 업계 최고의 충전 네트워크를 보유하고 있는 것도 경쟁요인으로 평가했다. 마이크 히키는 “레벨2 충전기 시장에서 점유율은 약 70%에 달한다”며 “2023년말 기준으로 차지포인트의 충전 네트워크는 22만5000개 수준인데 2026년에는 44만7000개로 확대될 가능성이 크다”고 평가했다.

그는 또 “차지포인트가 보유한 현금성 자산 규모가 3억6000만달러에 달하는 데다 올해 말까지 EBITDA(상각전이익) 흑자 전환 가능성도 크다”며 “재무구조가 안정적”이라고 분석했다.

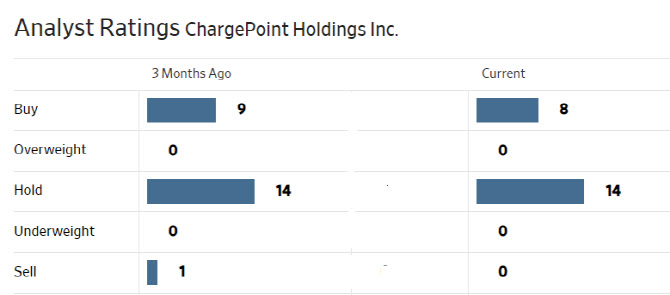

한편 월가에서 차지포인트에 대해 투자의견을 제시한 애널리스트는 총 22명으로 이 중 14명(63.6%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 3.53달러로 이날 종가보다 83% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)