.png)

|

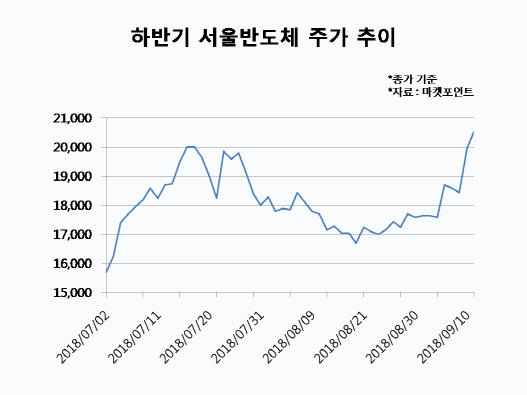

11일 마켓포인트에 따르면 서울반도체는 전날대비 600원(3.01%) 오른 2만550원에 거래를 마쳤다. 이달 들어 서울반도체 주가는 16.4% 오르며 두 달여만에 주가 2만원을 회복했다. 이달 들어서만 150억원어치 주식을 사들인 기관의 러브콜을 받고 있다.

서울반도체는 지난해 4분기부터 실적 부진을 이어왔다. 발광다이오드(LED) 가격 하락과 베트남 법인의 고정비 부담, 환율 등의 영향을 받았다. LED 공급과잉에 따른 실적 불확실성 우려가 여전히 발목을 잡으며 주가도 연초대비 30% 넘게 떨어졌다. 이에 시가총액은 4600억원 가량 쪼그라들며 코스닥 시총순위 18위에서 26위로 밀려났다. 한때 코스닥 대장주였던 서울반도체는 현재 고영(098460)(22위) 에스에프에이(056190)(23위) 등 반도체 장비업체에도 시총 순위에서 뒤져있다.

그러나 올 하반기 실적 개선 기대가 커지면서 반등에 나서는 양상이다. 서울반도체는 LED 시장 경쟁 심화를 타개하기 위해 고부가인 자동차용 조명 사업과 베트남 법인에 집중해 왔다. 그 효과가 하반기에 본격화될 것으로 관측된다. 김지산 키움증권 연구원은 “서울반도체의 3분기 영업이익은 전분기대비 62% 증가한 285억원으로 시장예상치를 대폭 상회할 전망”이라며 “자동차 헤드램프용 LED가 상반기 일시적 정체를 딛고 채용 모델수 확대와 더불어 재차 성장궤도에 진입할 것으로 예상되며, 베트남 공장의 가동률이 의미있게 상승해 손익분기점에 근접할 것”이라고 내다봤다.

이에 키움증권은 서울반도체에 대한 목표가를 종전 2만7000원에서 2만8000원으로 상향 조정했다. 미래에셋대우와 하이투자증권은 서울반도체에 대한 눈높이를 각각 2만3500원, 2만4000원에 맞추고 있다.

더불어 미·중 무역분쟁이 격화되면서 반사이익 기대로 서울반도체에 대한 투자심리가 개선되고 있다. 도널드 트럼프 미국 대통령은 2000억달러 규모의 중국산 제품에 추과관세를 부과하는 것에 더해 2670억달러 규모의 제품에도 추가로 관세를 물릴 수 있다고 경고했다.

정원석 하이투자증권 연구원은 “미국의 추가관세 부과 정책 목록에는 10개 이상의 LED와 조명 관련 완제품 항목이 포함돼 있는데, 이와 관련 지난해 중국의 수출액 규모는 51억달러를 웃돌았다”며 “미국이 중국 LED 조명 제품에 10%의 추가 관세를 적용하더라도 중국 제품의 가격 경쟁력은 여전하겠지만, 일부 고품질 제품 수요가 살아날 경우 서울반도체의 반사 수혜가 기대된다”고 판단했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)