.png)

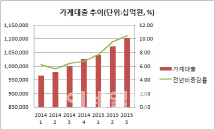

24일 한국은행에 따르면 3분기말 가계신용잔액은 1166조원으로 전년보다 10.4%(109조6000억원) 늘었다. 가계대출과 판매신용 모두 올들어 최대 증가폭을 나타냈다. 3분기 가계대출 잔액은 1102조6000억원으로 전년보다 10.4%(103조5800억원) 늘어났다. 지난 2008년 3분기(10.7%) 이후 최대 증가폭이다.

이 가운데 주택담보대출은 꾸준히 늘고 있다. 특히 주택금융공사 등의 주택담보대출을 포함할 경우 2분기(20조7000억원)에 이어 3분기에도 20조4000억원이 늘었다. 비록 전분기에 비해 증가폭이 둔화됐지만 2분기 연속 20조원 넘게 늘어난 것이다.

|

3분기말 판매신용 잔액도 63조4000억원으로 1년새 10.50%(6조원) 가량 확대됐다. 올 들어 분기별 판매신용이 2~3%대 증가에 그쳤다는 것을 감안하면 큰 폭의 증가세다. 중동호흡기증후군(메르스) 영향에 따른 소비 이연효과와 코리아블랙프라이데이, 개소세 인하 등 소비진작정책 영향이 크다는 분석이다.

|

통계청 관계자는 “자영업자나 개인사업자 등을 고려했을 때 판매신용이 모두 가계지출로 이어졌다고 보기는 어렵다”면서 “특히 2분기보다 소비 심리가 개선됐다고 하지만 작년보다는 미미한 수준”이라고 말했다.

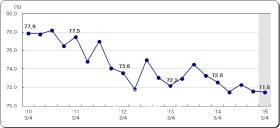

지난달 한국은행이 발표한 10월 소비자심리지수는 105로 전월대비 2포인트 상승했다. 이는 지난 5월과 동일한 수치로 소비자들의 체감심리가 메르스 사태 이전 수준을 회복했다는 것으로 해석 가능하다. 하지만 작년 4월 세월호 사태가 있기 전 소비자심리지수가 108~109였다는 점을 감안하면 잇따른 정부정책에도 불구하고 아직 소비자 심리가 예년 수준을 회복하지 못하고 있다.

강중구 LG경제연구원 연구위원은 “경제주체들이 앞으로 성장세가 저하될 것이라고 생각하면 미래소득이 낮아질 것을 우려해 소비 속도를 줄일 수 있다”면서 “또 현재 주택담보대출의 부채수준이 높은 상황에서 추가로 더 늘고 있다는 것은 우려할 만한 일이고, 향후 가계부채가 부담으로 작용할 수 있다”고 말했다.

박덕배 현대경제연구원 전문연구위원은 “판매신용이 늘어난 것을 두고 소비가 늘어났다고 볼 수도 있지만 최근 경기가 크게 개선되지 못한 상황에서는 현금이 없어서 카드로 물건을 샀다고 볼 수도 있는 것”이라면서 “부채를 해결하고자 부채를 빌린다든지, 최근 분양시장 경기가 개선되면서 무리해서 집을 사는 사람이 늘면서 가계부채가 급증하고 있는 것으로 보인다”고 설명했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)