.png)

.png)

|

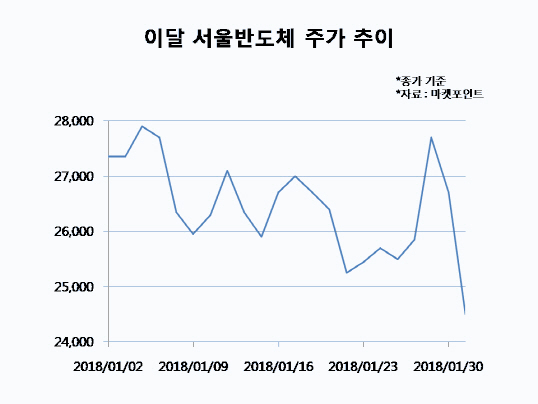

31일 마켓포인트에 따르면 서울반도체는 전날 대비 2200원(8.24%) 내린 2만4500원에 거래를 마쳤다. 연초부터 이어진 코스닥 랠리 속에서 정보기술(IT) 부품주로의 순환매 기대감이 커져가는 상황에서도 서울반도체는 올 들어 13.7% 하락하며 소외된 모양새다. 같은 기간 시가총액도 2000억원 가량 감소하며 지난해 말 코스닥 시총 순위 18위에서 23위로 5계단이나 밀려났다.

서울반도체의 최근 부진은 실적 우려에서 기인한다. 서울반도체는 지난해 4분기 매출액이 전년동기대비 17% 증가한 2827억원, 영업이익은 2.5% 감소한 200억원으로 잠정 집계됐다고 전날 공시했다. 김록호 하나금융투자 연구원은 “서울반도체의 4분기 영업이익은 시장예상치(260억원)를 크게 밑돌았다”며 “환율 하락과 수익성이 낮은 제품 비중 확대, 일반적인 4분기 계절성 등으로 인해 예상보다 저조한 이익률을 기록했다”고 분석했다.

4분기 실적 부진을 반영해 증권가에서는 서울반도체의 올해 주당순이익을 하향 조정하면서 눈높이 낮추기에 나섰다. 대신증권은 서울반도체의 목표주가를 종전 3만4000원에서 3만2000원으로, 미래에셋대우도 3만7800원에서 3만6200원으로 내렸다. 서울반도체는 지난해 매출액 1조1104억원으로 사상 최대 실적을 경신했음에도 수익성이 저조해 향후 실적 불확실성이 남아있다는 우려가 나온다. 환율 하락 영향은 올해 1분기에도 이어져 영업이익이 전년동기대비 소폭 감소할 것으로 점쳐진다.

다만 하반기부터는 실적 모멘텀이 부각될 전망이다. 오는 3월 완공될 베트남 공장 가동과 수익성이 높은 자동차·조명 LED 매출 증가로 실적 성장을 이어갈 것으로 예상된다. 박원재 미래에셋대우 연구원은 “베트남 공장 가동 물량은 올해 하반기부터 본격적으로 매출에 영향을 미칠 것으로 기대된다”며 “올해 매출액은 전년대비 14.3% 증가한 1조2696억원, 내년에는 22.2% 늘어난 1조5508억원으로 꾸준히 증가세를 이어갈 것”이라고 내다봤다.

이종욱 삼성증권 연구원도 “자동차 헤드램프 LED 매출이 급증하고 베트남 공장이 가동되는 3분기에 투자 기대감이 높아질 전망”이라며 “지난해 4분기 실적으로 인한 주가 조정 이후 추가적인 악재는 제한적으로 예상된다. 하반기부터 LED 성수기로 진입하며 실적 우려가 실적 기대로 변하는 전환점이 될 것”이라고 내다봤다.