.png)

기획재정부는 12일 이 같은 내용을 담은 ‘상속세 과세체계 합리화를 위한 유산취득세 도입 방안’을 발표했다. 이번 상속세 개편의 핵심은 상속인이 받은 만큼만 세금을 내도록 했다는 데 있다. 물려받은 유산이 같다면 세금도 같아야 하지만 현 제도는 각 상속인이 받은 유산에 비해 높은 세율(누진세율)을 적용해 형평에 맞지 않는다는 지적이 잇따랐다.

‘유산취득세’로 전환하면 세 부담이 크게 줄어들 전망이다. 상속인별로 물려받은 재산마다 세금을 부과하기 때문에 과세표준(세금을 계산할 때 기준이 되는 금액)이 낮아진다. 또한 자녀공제액을 1인당 5억원씩 최대 10억원까지 끌어올리고 배우자공제도 법정상속분과 관계없이 10억원까지 전액 공제할 방침이어서 10억~20억원 과표 구간에 해당하는 중산층의 세 감소 효과가 클 것으로 보인다.

|

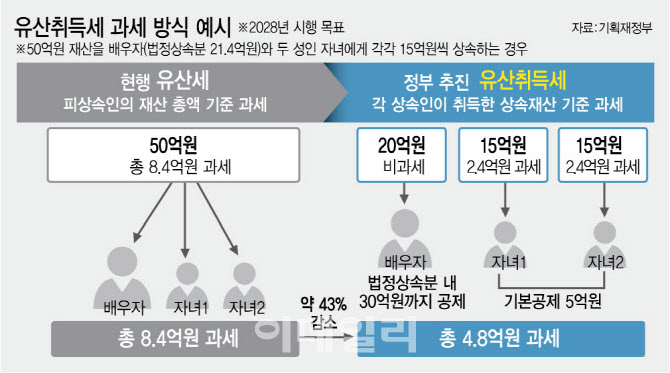

기존 유산세 체계에서는 배우자공제 20억원과 일괄공제 5억원으로 총 25억원이 빠지고 나머지 25억원(세율 40%)에 대해 누진 공제를 제외한 세금 8억 4000만원을 내야 한다. 그러나 유산취득세 방식을 적용하면 배우자공제 20억원과 자녀 각 5억원씩 10억원의 공제를 합해 총 30억원이 공제되고, 자녀 각 10억원(세율 30%)의 과세표준에 대한 세금을 계산하게 된다. 각각 2억 4000만 원씩 총 4억 8000만원을 내면 된다.

고액 자산가 혹은 기업인의 기부가 늘어날 수 있다는 기대도 나온다. 한 기업의 창업주가 사망 전 임직원에게 총 25억원을 기부하고, 자녀에게 15억원의 재산을 남겼다고 했을 때, 현행 유산세 방식에서는 창업자가 남긴 전체 유산을 기준으로 과세가 되기 때문에 기부금 25억원도 포함해 상속세가 부과된다. 그러나 유산취득세 방식에서는 상속인이 실제로 받은 금액만 과세 대상이 되므로, 자녀가 취득한 15억원이 상속세 기준이 된다.

유산취득세 전환 시엔 과세자 비율(신고자 수 대비 과세인원)이 절반 이하로 뚝 떨어질 것이란 설명이다. 정정훈 세제실장은 “과세자 비율이 2023년에 6.8%인데 유산취득세로 전환되면 이 수준보다 반 정도, 반 이하로 줄어들 것”이라고 했다. 2023년 기준 상속세 신고자 수(결정인원)는 29만 3000명이고 이 중 과세 인원은 1만 9900명으로 과세자 비율은 6.8% 수준으로 나타났다. 상속세수는 같은 기간 국세 334조 1000억원 중 8조 5000억원으로 2.5%의 비중을 차지한다.

한편, 기재부는 오는 5월 중 유산세의 유산취득세로의 전환을 담은 ‘상속세법 전부개정법률안’을 국회에 제출하고 내년과 내후년까지 유산취득 과세 집행시스템 마련과 보완 입법을 통해 2028년 시행한다는 목표다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)