.png)

.png)

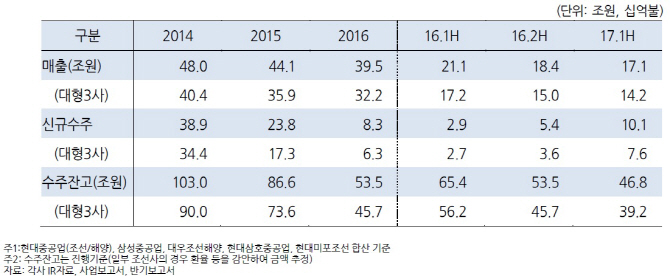

|

성태경 한국기업평가(034950) 책임연구원은 7일 ‘조선업-최근 수주동향의 시사점’ 웹세미나를 통해 “해운 시황은 개선되는 모습이지만 교역량의 구조적 둔화와 느린 속도의 수주 증가 등으로 조선업 부진은 계속될 것”이라고 밝혔다.

지난 몇년간 악화됐던 해운 시황은 최근 들어 반등하는 분위기다. 그는 “글로벌 경기 회복으로 내년까지 운송량 증가가 예성되고 용선운임도 하락 추세가 둔화됐다”며 “상반기 신규 수주는 101억달러로 2013~2015년 반기 평균을 52% 상회하고 있다”고 설명했다. 여기에 환경규제 강화에 따른 선박 교체주기 단축도 기대 요소로 꼽힌다.

하지만 누적된 공급과잉과 빠른 선복 증가세, 교역의 구조적 둔화, 건조능력 축소가 여전히 걸림돌이라는 지적이다. 그는 “여전히 주요 선종별 공급은 10%를 상회하고 있고 2019년까지 탱커선 중심 인도예정 선박이 늘어 선복량 초과 증가는 지속될 것”이라며 “2022년까지 교역량은 원만하게 성장하겠지만 보호무역주의 등 불확실성이 내재됐고 건조능력 축소도 지속될 것”이라고 설명했다.

신규수주가 늘어나고 있지만 크루즈선 증가에 비해 상선은 상대적으로 부진한 수준이다. 선박투자도 그리스·노르웨이 등 일부 지역에 그치고 아시아는 2014년을 정점으로 지속 감소하고 있다. 경쟁 심화도 국내 조선사에겐 부담 요소다. 성 연구원은 “중국과 일본 경쟁사의 수주잔고가 빠르게 감소해 공격적 수주 참여 가능성이 높다”며 “제한된 선종과 제한된 지역에서 경쟁이 심화될 것”이라고 예상했다.

폐선 선박연령도 줄고 있지만 이는 선박 운영 수익성이 하락한 데 따른 선박 해제가 주원인이라는 판단이다. 그는 “선박 운영보다는 폐선해 스크랩 비용을 얻는 게 더 나은 영업 환경 때문”이라며 “교체 투자나 개조보다는 가격이 낮아진 대체연료인 MGO 활용하는게 나을 수도 있는 상황”이라고 지적했다. 실제 교체 투자 시장 규모는 연 100억달러 수준에 머무를 것으로 봤다.

조선사 실적도 당분간 부진할 전망이다. 그는 “원재료인 강재 가격이 지속 상승하고 인건비 감소에도 매출도 줄어 고정비 부담이 늘어날 것”이라며 “신규 수주는 목표치를 상회해야 수주잔고 증가가 가능한데 회복 속도가 상당히 느려 부정적 신용등급 방향성 지속될 것”이라고 내다봤다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)