.png)

.png)

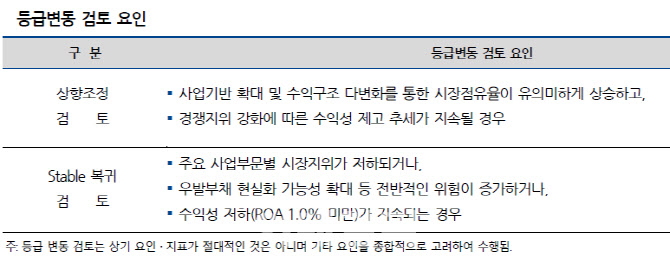

|

지형삼 나신평 선임연구원은 “금융시장 변동성 확대속에서도 개선된 이익창출능력의 안정적 유지, 우발부채 파생결합증권 관련 리스크관리 기조 지속, 지속적인 이익유보 및 증자 등 자본확충을 통한 자본완충력 개선 등을 반영한 것”이라고 설명했다.

먼저 코로나19 확산에 따른 금융시장 변동성 확대에도 지난해 우수한 수익성을 보였다. 2008년 현대차 그룹에 편입된 이후 영업수익성과 사업안정성이 제고돼 2015년이후 1.0% 내외의 총자산순이익률(ROA)을 시현중이다. 퇴직연금 부문의 우수한 시장지위, 현대차그룹의 영업네트워크를 통한 수익구조 다변화, 탄력적인 비용관리 등을 통해 우수한 영업수익성을 유지할 것이란 전망이다.

우발부채 파생결합증권 관련, 2020년말 회사의 우발부채는 6153억원으로 자기자본대비 우발부채 비중은 57.8%로 업계 평균(64.7%)을 밑돌고 있다.

지 연구원은 “2015년 3월말 1조2000원원까지 확대됐던 우발부채 규모가 크게 줄었고, 2017년이후 원금비보장형 중 백투백 헤지 비중이 100%에 이르고 있다”며 “대형사를 중심으로 PF를 비롯해 IB부문 경쟁강도가 심화되는 가운데 시장지위 유지를 위해 무등급, 후순위성 약정 등 신용도 낮은 위험자산 편입비중을 높일 가능성이 있고, 이는 자본적정성에 하방압력으로 작용할 수 있다”고 지적했다.

2020년말 연결순자본비율은 507.5%로 우수한 수준이다. 2018년 1300억원 후순위채 발행 2019년 10월 유상증자(RCPS 1036억원) 등으로 자본적정성을 양호하게 유지하고 있지만, 자본인정금액이 단계적으로 차감되는 가운데 증권사 자본확충을 통한 경쟁심화과정에서 위험수용 확대 가능성이 내재하고 있다는 판단이다. 다만 최근 5년간 총위험액대비 영업용순자본비율을 250%이상 유지하고 있어 우수한 수준의 자본적정성이 유지될 것이란 예상이다.

나신평은 향후 회사의 사업기반, 경쟁지위 변화 및 이에 따른 수익성 추이, 우발부채 등 전반적인 위험관리 기조, 비경상적 부실발생 여부, 순자본비율 등 자본적정성 유지 수준 드에 대한 모니터링을 진행해 등급 결정에 반영할 계획이다.