.png)

.png)

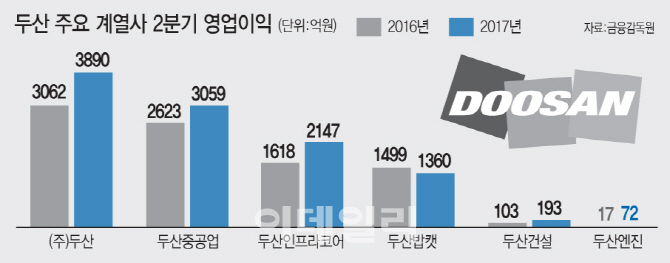

두산그룹은 지난 2분기 연결 기준 영업이익이 지난해 같은 기간보다 27% 늘어난 3890억원을 기록했다고 2일 공시했다. 같은 기간 매출액은 4조5884억원으로 지난해보다 7.9% 늘었다.

특히 그동안 진행한 강도 높은 재무구조 조정과 체질 개선 노력이 빛을 발하기 시작했다. 상반기 영업이익은 6548억원이며 영업이익률이 11.5%로 두자릿수를 달성했다. 지주회사인 ㈜두산은 전자 BG(Business Group)와 산업차량 BG, 연료전지 BG 등 전 사업부문에서 고른 성장을 이뤘다. 두산은 이런 노력으로 2분기 영업이익이 별도 기준 765억원, 매출액이 6674억원을 기록했다.

두산 주력 계열사도 모두 체질 개선에 성공했다. 두산중공업(034020)은 지난 2분기 연결 기준 영업이익이 지난해 같은 기간보다 16.61% 늘어난 3059억만원을 기록했다. 같은 기간 매출액은 3조8246억원으로 지난해보다 6.29% 늘었다. 두산중공업이 지난 2분기 수주한 금액은 약 1조2000억원이며 상반기 누계 2조4000억원을 기록했다. 수주 잔고는 19조1000억원대로 집계됐다. 수주 잔고는 전체 수주 금액에서 납품액을 제외한 금액을 뜻한다.

두산인프라코어(042670)도 올해 2분기 잠정 영업이익이 지난해보다 23.8% 증가한 2147억원을 기록했다. 같은 기간 매출액은 9.6% 증가한 1조7734억원이나 당기순이익은 63.3% 감소한 836억원으로 집계됐다.

굴착기, 휠로더 등 중대형 건설기계 시황이 풀리면서 두산인프라코어 실적을 견인했다. 헤비 사업(중·대형 건설기계) 부문은 올해 2분기 영업이익 526억원을 기록해 지난해보다 657.2% 증가했다.

같은 기간 소형 건설기계장비 사업을 담당하는 자회사 두산밥캣(241560)은 9.3% 감소한 1360억원을 기록했다. 대신 엔진부문은 56.7% 증가한 261억원으로 집계됐다. 두산밥캣은 비록 북미 생산계획과 생산설비 조정 탓에 매출이 줄었지만 12.6%란 높은 영업이익률을 기록했다.

특히 두산인프라코어는 중국의 굴착기 시장㈜의 급성장에 따른 수혜를 누렸다. 중국공정기계협회(CCMA)는 올해 중국 굴착기 시장 예상 규모를 11만대로 상향 조정됐다. 두산인프라코어는 중국 시장 점유율이 지난해 7.4%에 올해 1분기 8.6%로 급증했다.

두산건설(011160)도 신규 수주 물량을 늘리면서 영업이익이 급증했다. 지난 2분기 영업이익은 지난해 같은 기간보다 88% 증가한 194억 원을 기록했으며 매출액은 28% 늘어난 3995억원을 기록했다.

두산건설은 약 1조 8000억 원 예상 수주 규모를 확보했다. 올해 목표 수주액인 2조 8000억 원을 달성할 전망이다. 순 차입금은 2014년 말 1조 5655억원에서 올해 상반기 8278억원으로 줄었다. 또 2분기 부채비율도 1분기보다 29%포인트(p) 감소한 175%로 개선됐다.

|