.png)

|

국민순자산은 우리나라가 얼마나 많은 재산을 갖고 있는지 알려주는 지표다. 가계 기업 정부 등 우리나라 경제주체가 생산하고 투자하고 소비하는 등 경제활동을 통해 보유하게 된 것의 가치를 모두 더한 값이 국부다.

자산 줄고 부채 늘고 ‘거꾸로’

한국은행과 통계청이 14일 발표한 ‘2016년도 국민대차대조표 잠정치’를 보면 지난해 말 기준 우리나라의 국민순자산은 전년 대비 5.8%(715조원) 늘어난 1경3078조원으로 잠정 추계됐다.

이 가운데 가계와 비영리단체가 보유한 순자산은 7539조원을 기록했다. 정부(3543조6000억원) 비금융법인(1719조7000억원) 금융법인(275조6000억원) 등보다도 더 많은 수준이다.

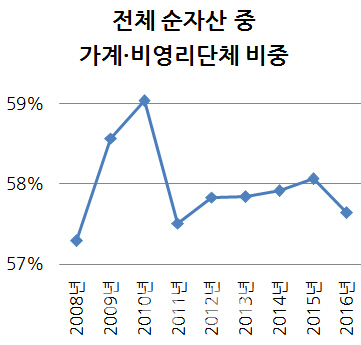

주목할 만한 부분은 가계와 비영리단체가 보유한 순자산이 전체에서 차지하는 비중이 57.6%로 2015년 말 58.1% 대비 축소됐다는 것이다. 2010년 59.0%까지 찍었던 그 비중은 2011년 57.5%로 떨어졌다가 57.8%→57.9%→58.1% 등 2015년까지 꾸준히 오르던 추세였다.

이는 가계와 비영리단체의 순자산 가운데서도 순금융자산이 줄어든 영향이 컸다. 비(非)금융자산 증가 규모(전년비)는 2015년 262조1000억원에서 지난해 295조9000억원으로 늘어난 반면 순금융자산 증가 규모는 같은 기간 154조6000억원에서 64조6000억원으로 축소됐다.

순금융자산의 경우 부동산 등 투자 수요가 늘면서 빚(금융부채)은 1565조8000억원으로 1년 새 10.0%(142조7000억원) 늘었다. 이에 비해 금융자산은 3389조2000억원으로 같은 기간 6.5%(207조4000억원) 증가하는 데 그쳤다.

조태형 한은 국민대차대조표(B/S)팀장은 “요인별로 분석해보면 거래외요인, 즉 금융자산의 가치 변화가 더 큰 영향을 줬다”며 “개인이 주로 투자하는 유가증권(코스피)시장 내 중소형주와 코스닥이 약세를 보이면서 자산가치가 떨어졌기 때문”이라고 설명했다.

지난해 거래대금에서 개인투자자가 차지하는 비중은 각각 유가증권시장 49.7%, 코스닥시장 89.8%로 중소형주 위주의 거래패턴을 보였다. 개인투자자 비중이 적었던 코스피는 지난 한해 동안 3.3% 올랐지만 코스닥지수는 7.5% 빠졌다.

|

또 하나 눈길이 가는 부분은 가계와 비영리단체가 보유한 자산은 여전히 부동산 비중이 높다는 것이다. 가계와 비영리단체가 보유한, 토목건설을 제외한 주거용·비주거용 건물과 토지 등 부동산 관련 자산이 전체 순자산에서 차지하는 비중은 지난해 말 73.6%에 달했다.

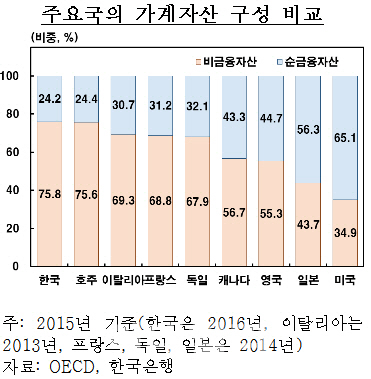

비(非)금융자산으로 범위를 넓혀봐도 그 비중은 75.8%였다. 비금융자산 대부분이 부동산으로 채워져있다는 얘기다. 2008년 82.8%에 달했다가 2011년 79.2%→2015년 75.5% 등 점차 축소되곤 있지만 프랑스(68.8%) 영국(55.3%) 일본(43.7%) 미국(34.9%) 등 주요 선진국과 비교하자면 아직 절대적으로 높은 수준이다.

가구당 순자산을 봐도 사정은 비슷했다. 우리나라 인구 수(5124만명)로 나눈 뒤 평균 가구원 수(2.5명)을 곱한 가구당 순자산은 지난해 3억6779억원으로 추정됐다. 우리나라 평균 집값은 2억4800만원 정도인 점을 감안하면 우리나라 가구에서 집이라는 자산이 차지하는 비중이 적지 않다는 것으로 풀이된다.

우리나라 주택 시가총액을 보면 지난해 말 기준 3732조원으로 국내총생산(GDP) 대비 2.28배 수준이다. 정부가 부동산 관련 규제를 완화하고 한은이 금리를 인하하기 시작한 2014년 이후 다시 오르기 시작한 것. 이는 미국(1.4배), 일본(1.8배), 캐나다(2.0배)보다 더 높다.

|