.png)

유준위 한기평 수석연구원은 “업황 하락으로 영업현금창출력이 약화되고, 지분투자 확대, 배당 부담 등으로 재무안정성이 저하되고 있는 점 등을 반영한 것”이라고 밝혔다.

SK종합화학의 3분기 누적 상각전 영업이익(EBITDA)은 706억원으로 전년동기대비 88% 급감했다. 같은 기간 매출은 5조3000억원으로 30% 줄었다.

특히 올해 이익 급감의 주된 원인은 PX, SM 마진 하락으로 중국의 증설, 섬유와화섬 등 전방 수요 부진 여파로 스프레드가 급락한 결과 두제품 모두 3분기 누적 영업적자를 기록했다.

이가운데 지분투자, 배당확대 등으로 재무부담이 가중되고 있다. 올해 Arkema의 고기능성 폴리머 사업 인수 관련 자금 인출(인수대금 약 4488억원), 주주사에 대한 고배당, 대규모 정기보수에 따른 자본적 지출 증가 등으로 자금 부족이 심화되면서 주요 재무지표가 악화되고 있다. 2020년 3분기 EBITDA대비 순차입금은 15.8배로 차입금 의존도는 33.9%로 상승했다. 2019년말 EBITDA대비 순차입금은 0.7배였고, 차입금 의존도는 21% 수준이었다.

유 수석연구원은 “특히 주주사에 대한 거액의 배당금 지급이 재무부담을 가중시켰다”며 “연결기준 배당성향은 2018년, 2019년 각각 118%(8000억원, 중간배당 2500억원 포함), 211%(7000억원)로 고배당 정책이 이어졌다”고 평가했다.

향후에도 올레핀 계열 제품은 양호한 수급이 전망되나 방향족 중간원료는 공급 과잉이 심화될 전망이다. 방향족 비중이 높은 제품 포트폴리오를 고려하면 마진 약세가 지속되며 약화된 영업현금창출능력이 이어질 것이란 전망이다.

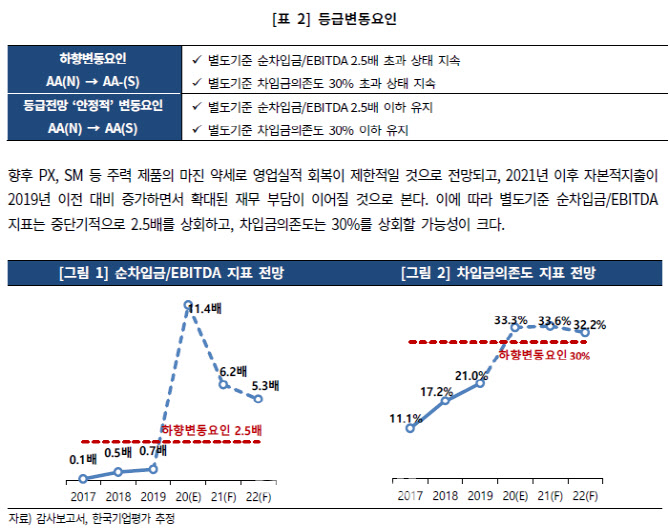

그는 “향후 사업 및 재무전망에 있어 유가, PE, PX, SM업황, 투자계획, 배당정책이 핵심 요소”라며 “향후 PX, SM 등 주력제춤의 마진 약세로 영업실적 회복이 제한적일 것이며, 2021년 이후 자본적 지출이 2019년 이전대비 증가하면서 확대된 재무부담이 이어질 것”이라고 내다봤다.

이에 따라 별도기준 EBITDA대비 순차입금 지표는 중단기적으로 2.5배를 웃돌고, 차입금 의존도는 30%를 웃돌 가능성이 크다고 봤다.

|

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)