.png)

.png)

|

전명혼 NICE신용평가 실장은 8일 ‘NICE e-세미나’를 통해 “롯데그룹은 높은 신용도에도 미흡한 지배구조와 소매유통사업군 사업경쟁력 약화 등 약점이 있다”며 “내수 부진과 대중(對中) 관계 개선 지연 우려, 석유화학 경기 하강 국면 전환 등 환경요인도 부정적”이라고 진단했다.

롯데그룹은 오랜 업력과 우수한 시장지위, 광범위한 사업다각화, 우수한 보유자산 가치를 바탕으로 높은 신용도를 받고 있다. NICE신평에 따르면 유효등급을 받은 25개 계열사 중 11개가 ‘AA-’ 이상이다. 하지만 과거에 비해 안팎의 환경이 많이 바뀐 상황이다. 그는 “2015년 경영권 분쟁으로 취약한 지배구조가 부각됐고 지배구조 단순화를 추진 중이지만 호텔롯데 기업공개(IPO) 등 시간이 오래 걸리고 있다”며 “소매유통은 경쟁사대비 이익 창출력이 낮아졌고 석유화학 사업도 변동성이 커졌다”고 분석했다.

지배구조 개편 측면에서는 지난해 롯데지주(004990) 출범과 롯데상사 등 6개사 추가 분할합병을 추진했지만 호텔롯데와 롯데물산이 보유한 주력사 지분과 롯데카드 등 금융계열사 관련 지분 개편 방안이 나오지 않은 상태다. 전 실장은 “공정거래법상 일반지주사의 금융사 주식 소유는 금지됐는데 롯데지주는 롯데카드와 롯데캐피탈 매각 대상 지분이 많다”며 “양사 지분을 계열사에 넘길 때 약 2조3000억원의 현금 흐름이 수반된다”고 설명했다. 롯데지주의 물량을 받기 위해 대규모 자금이 필요한 것이다.

사업 환경도 우호적이지 않다. 주력 계열사인 롯데쇼핑(023530)은 핵심사업 백화점·대형마트 실적이 둔화되면서 매출이 정체된 상황이다. 적자가 지속되는 중국 마트 매각도 부담 요인이다. 그는 “중국 마트는 대부분 영업정지 상태인데 임차료와 인건비는 계속 나가면서 영업손실이 확대되고 있다”며 “자산과 순차입금 규모 고려 시 완전 자본잠식 재무 상태여서 매각이 쉽지 않을 것”이라고 지적했다.

호텔롯데의 경우 시내면세점 경쟁이 심화되는 가운데 중국 관람객의 본격 유입 재개가 관건이다. IPO의 경우 현재로서는 밸류에이션이 불리하게 나올 수 있기 때문에 연내 상장 재신청은 쉽지 않을 것이라는 판단이다. 최근 몇 년간 이익창출을 주도한 롯데케미칼(011170)은 중단기 신용등급 변동 가능성은 낮지만 일부 품목의 수급구조 악화 등으로 과거대비 이익 규모가 감소할 것으로 예상했다.

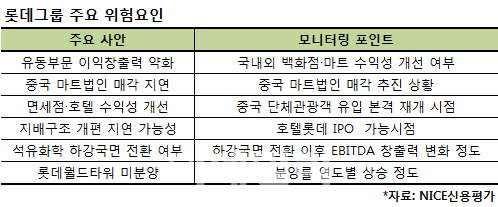

전 실장은 “국내외 백화점·대형마트 수익성 개선 여부와 중국 마트법인 매각 추진, 중국 단체관광객 유입 재개 시점 등을 지켜볼 예정”이라며 “호텔롯데 IPO 시점과 석유화학 이익 창출력, 롯데물산의 분양률 상승 등도 모니터링 요소”라고 말했다.