.png)

.png)

|

증권가에선 두산의 올 2분기 실적 호조가 하반기까지 이어지리라고 전망하고 있다. 앞서 두산은 2분기 연결기준 매출액 5조 3464억원, 영업이익 3578억원을 각각 기록했다고 지난 25일 공시했다. 전년 동기 대비 매출액은 16.4%, 영업이익은 6.3% 늘어난 수치다. 2분기 영업이익률은 25.4%에 이른다.

특히 자체 사업 부문 매출액은 5586억원, 영업이익은 1420억원으로 각각 76.3%, 263.2% 증가하며 가파른 성장세를 보였다. AI 가속기용 동박적층판(CCL)을 비롯한 차세대 네트워크용 소재 수요가 급증하면서 전자BG는 분기 기준 최대 실적을 달성했다. 전자BG의 하이엔드 제품 매출 비중은 올해 상반기 81%에 달했다.

두산은 현재 AI 가속기용 CCL을 글로벌 AI 반도체 기업 엔비디아(NVIDIA)에 납품하고 있는 것으로 알려졌다. 하반기에도 엔비디아의 최신 AI 칩 블랙웰 울트라(GB300) 출하가 본격화하고, 800G 네트워크 장비용 수요도 늘어나면서 매출 성장세는 지속할 전망이다. 여기에 주문형 반도체(ASIC) 고객사 확보도 진행되면서 매출처가 다변화할 가능성도 제기된다.

김민경 하나증권 연구원은 “GB200은 현재 양산 안정화 단계에 접어들었으며 3분기 말부터는 GB300의 본격적인 양산 출하가 이루어질 예정”이라며 “두산은 기술 경쟁력과 원재료 수급 능력 측면에서 경쟁우위를 갖추고 있어 800G 스위치 수요 증가와 신규 고객사 유입을 고려할 때 추가적인 주가 상승 여력은 충분하다”고 판단했다.

MSCI 지수 편입 기대감도 호재로 작용하고 있다. 증권가에 따르면 두산은 다음 달 예정된 MSCI 한국지수 정기 변경에서 LIG넥스원, 효성중공업 등과 함께 신규 편입 후보로 거론된다. 외국인 패시브 자금 유입이 기대되는 만큼 정기 변경 이전 편입 예상 종목을 선제 매수하는 전략이 여전히 유효하다는 분석이다.

지주회사로서 상법 개정 효과도 기대되는 대목이다. 이상헌 iM증권 연구원은 “지주사는 자회사 중복상장 환경에서 소유구조 개편 등이 자주 발생하거나 주주 간 이해상충 상황이 발생할 수 있다는 우려감이 반영되면서 할인율이 심화했다”며 “상법 개정으로 이사의 주주 충실의무 도입되면서 이러한 우려가 구조적으로 완화하면서 할인율 축소로 이어질 것”이라고 내다봤다.

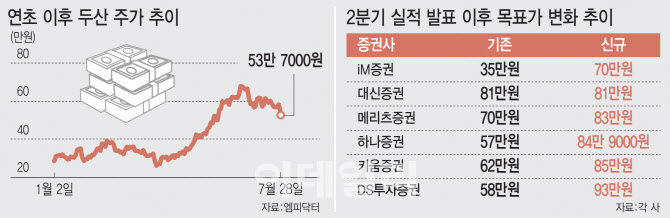

한편, 증권사들의 목표주가도 속속 상향되고 있다. DS투자증권은 이날 두산의 목표주가를 기존 대비 60.34% 올린 93만원으로 제시했다. 같은 날 키움증권은 기존 대비 37.10% 상향한 85만원, 하나증권은 이날 48.95% 올린 84만 9000원을 각각 목표가로 제시했다. 또 메리츠증권(83만원), 대신증권(81만원) 등도 목표가를 80만원대로 제시했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)