.png)

.png)

|

[이데일리 박수익 기자] 두산인프라코어(042670)가 자회사 두산밥캣 상장으로 ‘1석3조’의 효과를 거둘 전망이다. 이에 힘입어 최근 내리막길만 걸어온 신용등급도 반등할 지 관심이 모아진다.

한국신용평가는 6일 여의도 전경련회관에서 개최한 크레딧이슈 세미나에서 두산밥캣 상장이 성공적으로 마무리되면 빠른 시일 내에 두산인프라코어 신용도를 재검토할 계획이라고 밝혔다. 이길호 한신평 연구위원은 두산밥캣 상장은 구주매출 자금으로 그룹 유동성을 확충하고 잔여지분 활용가치를 높이는 동시에 두산밥캣 재무적 투자자(FI)가 보유한 전환우선주 상환부담을 해소하는 효과가 있다고 분석했다.

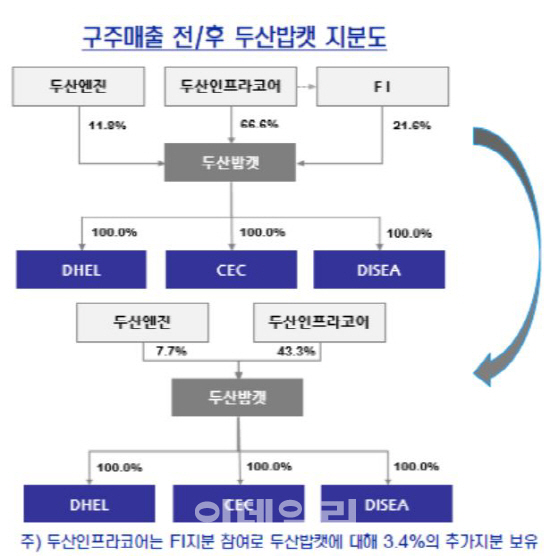

두산밥캣 주당 공모가밴드(4만1000~5만원) 기준으로 두산인프라코어는 1조900억~1조3300억원의 현금을 확보한다. 두산인프라코어가 직접 보유한 지분(23.2%)과 함께 FI투자를 통해 간접 보유한 지분(3.4%) 매출 금액을 합산한 수치다. 구주매출 자금 전액을 차입금상환에 사용하면 두산인프라코어의 별도기준 순차입금은 9800억원에서 1조2200억 원 수준까지 낮아진다. 특히 두산인프라코어가 밥캣 상장 후에도 공모가 기준으로 1조7800억~2조1700억원 규모의 지분(43.3%)을 보유한다는 점은 향후 재무적 대응전략 측면에서 더 중요한 포인트다.

두산밥캣 지분이 비상장에서 상장으로 바뀌며 활용 가능한 옵션이 많아지는데다 지분규모 역시 순차입금(구주매출 자금 전액 차입상환 후 별도기준)과 내년 11월 만기가 돌아오는 5억 달러 규모 영구채까지 합산한 것과 비슷한 수준이기 때문이다. 이 연구위원은 “두산인프라코어가 상장 직후 구주매출 자금을 즉시 차입금 상환에 사용하고 올해 상반기 실적을 유지한다고 가정하면 신용등급 상향가능성 확대 요건을 충족한다”고 밝혔다.

두산계열 전반적으로도 그룹내 이익기여도가 큰 두산인프라코어의 재무안정화는 다른 계열사도 긍정적인 영향 미칠 것으로 보인다. 이 연구위원은 “두산밥캣 상장이 공모가밴드내 범위에서 성공하고 그룹 전반의 재무구조 안정화와 신용도에도 긍정적”이라며 “다만 두산인프라코어를 제외한 다른 계열사 신용도는 구조적인 실적 회복이 정착되고 재무 안정화가 가시적으로 나타나는 시점에 재검토할 것”이라고 말했다.

▶ 관련기사 ◀

☞1,000% 폭등 임박!!! 10月 이 종목 매수하라!! 오늘 大공개