.png)

.png)

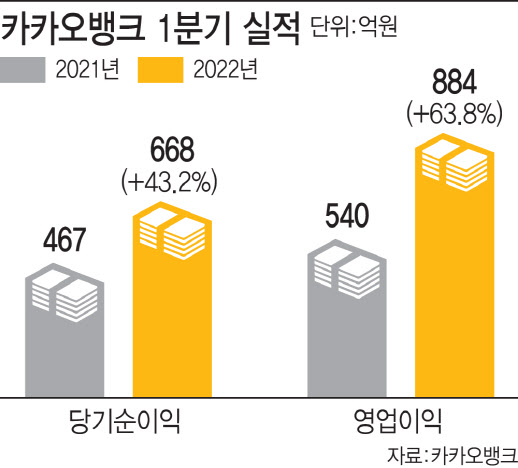

|

카뱅의 수익성 제고는 이자마진 확대에 따른 것이다. 고객에게 지급해야 하는 이자가 적은 저원가성 예금이 계속 증가했을 뿐만 아니라 금리가 높은 중·저신용자 대출이 늘어났다.

카뱅의 1분기 수신잔액은 33조414억원으로 1분기에만 3조153억원이 늘었다. 특히 입출금통장 등이 포함된 저원가성 예금(세이프박스 포함) 비중이 59.7%를 차지했다. 1분기말 기준 고객 수는 1861만명으로 전년말 대비 62만명 증가했다. 전년 1분기와 비교해서는 무려 15%가 늘었다.

모바일 애플리케이션 월간활성이용자수(MAU)는 1503만명(닐슨미디어 디지털 데이터 기준)으로 전체 고객 대비 80% 수준을 기록했다.

1분기 여신잔액도 지난해보다 20% 늘어난 25조9651억원으로 집계됐다. 중·저신용자 대출 확대에 따른 것이다. 1분기 중·저신용자 대출 잔액은 2조6912억원으로 1분기 2269억원이 늘었다. 이에 따라 NIM은 2.22%로 전년동기보다 0.35%포인트, 전분기 대비해서도 0.09%포인트 늘었다. 특히 1분기에 판매를 시작한 주택담보대출은 3월말 기준 약정액 1100억원을 돌파했다.

|

윤호영 카카오뱅크 대표는 “2월말에 선보인 주담대는 대용량 트래픽을 고려해 한정적으로 제공해 수치가 적어 보인다”면서도 “2분기부터는 여러 조건들을 완화하면서 규모를 키울 계획”이라고 했다. 이어 “올해는 전·월세대출과 주담대 비중을 늘리고 신용대출 비중 낮추는 게 목표”라고 말했다. 이어“고신용자 대상 대출 재개도 검토 중”이라며 “중·저신용자 대출비중과 주담대 확대 계획 등을 고려해 결정할 것”이라고 덧붙였다.

특히 카뱅은 가상자산을 활용한 사업영역 확대를 검토 중이다.

윤 대표는 “고객들이 가상자산을 하나의 금융상품으로 생각하고 투자·관리하고 있다”며 “앞으로 가상자산을 서비스와 어떻게 연동할 것인지, 또는 사업 형태로 제공할 수 있을지 긍정적으로 보고 있다”고 말했다.

또한 소호(SOHO)와 개인사업자 서비스 확대도 언급도 있었다.

그는 “카뱅이 소매시장을 타깃으로 영업을 했다면 4분기부터는 개인사업자를 대상으로 한 수신·대출상품을 출시하는 등 기업대출 시장 진출을 준비 중”이라며 “특히 개인자금과 사업자금을 구분해 관리하기 어려운 소상공인이 직관적으로 사용할 수 있는 사용자 환경(UI)을 만들고 개인사업자가 100% 비대면으로 금융업무를 이용할 수 있게 할 예정”이라고 설명했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)