.png)

|

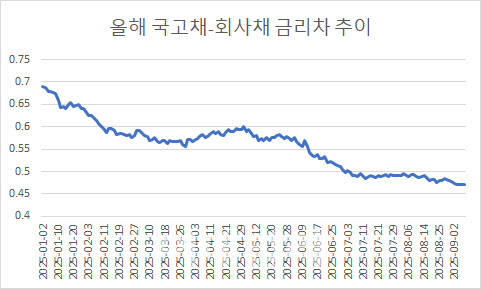

크레딧 스프레드는 올 초 69bp에서 지속적으로 좁혀지며 20bp 넘게 축소된 상태로 지난해 8월 중순 이래 최저치다. 기준금리(2.50%)를 하회하는 국고채 2~3년물과 달리 금리가 높은 회사채 보유를 통한 이자수익(캐리)을 얻을 수 있다는 장점으로 강세를 이어간 것이다.

다만 시장에선 분기말 자금 출회와 다음달 한은의 기준금리 인하가 올해 마지막 인하가 될 것이란 전망이 작용하면서 크레딧 스프레드의 추가 강세가 제한적일 것이란 전망이 나온다. 김은기 삼성증권 연구위원은 “이달 말이 3분기 말인 만큼 채권 자금 유출에 따른 수급 약세가 전망된다”면서 “과거 채권 자금 흐름은 분기 말 자금유출로 인해 크레딧 스프레드가 약세를 보였다”고 짚었다.

통상 분기 말은 자산운용사와 보험사, 증권사 등 기관들이 분기 말 기준 재무제표 작성을 준비하며 레버리지 비율과 건전성 지표를 맞추고자 보유 채권을 줄이는 경향이 있다. 또한 고객사인 기관들이 이를 위해 기존 펀드 투자를 환매하면서 머니마켓펀드(MMF)나 채권형 펀드에 맡긴 돈을 현금화하는 수요도 발생한다.

박문현 KB증권 연구위원은 “9월은 단기자금시장 유출 강도가 일반적인 월말보다는 강하다”면서 “내달 3일부터 시작되는 추석 연휴로 일반법인들의 예금이 유출될 예정인데 이에 따른 단기금리 상승과 만기가 짧은 채권들의 매도세가 9월 중순 이후 나타날 수 있다”고 내다봤다.

크레딧 스프레드가 확대 되겠지만 그 폭은 크지 않을 것이란 전망도 제기된다. 한 국내 채권 운용역은 “캐리가 나오는 건 결국 국고채가 아닌 회사채인 만큼 절대금리 매력 차원에서 매수세는 이어질 것으로 보고 있다”면서 “자금 유출이 계절적인 요인이다 보니 스프레드 확대폭은 그렇게 크지 않을 것”이라고 내다봤다.