.png)

.png)

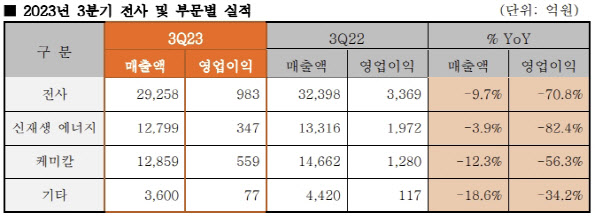

한화솔루션(009830)은 올 3분기 연결기준 영업이익이 983억원으로 전년 동기 대비 70.8% 감소했다고 31일 공시했다. 이는 증권가가 추정한 영업이익 전망치 1219억원(에프앤가이드 기준)을 밑도는 수준이다. 같은 기간 매출액은 9.7% 줄어든 2조9258억원, 당기순이익은 85.1% 감소한 206억원으로 각각 잠정 집계됐다.

|

지난해 말부터 부진한 모습을 보이던 케미칼 부분의 영업이익도 지난해 같은 기간보다 56.3% 감소한 559억원으로 집계됐다. 같은 기간 매출액은 12.3% 줄어든 1조2859억원으로 나타났다. 석유화학 업황 부진이 이어진 탓이다. 다만, PE(폴리에틸렌)·PVC(폴리염화비닐) 등 주요 제품의 판매마진이 증가하면서 영업이익 규모는 앞선 2분기(492억원)보다는 늘었다.

또 첨단소재 부문 역시 주요 고객사의 하계 운휴 영향으로 부진한 실적을 기록했다. 3분기 첨단소재 부문의 영업이익은 161억원으로 전년 동기 대비 18.7% 줄었고, 같은 기간 매출액은 2354억원으로 24.7% 줄었다. 지분법 손익에선 한화토탈에너지스의 실적 개선 영향으로 흑자 전환을 달성했다.

|

또 4분기엔 해외 발전자산 매각에 따른 이익도 반영될 전망이다. 한화솔루션은 4분기 발전자산 개발과 설계·조달·시공(EPC) 사업 등에서 1조원 수준의 매출액을 목표로 하고 있다. 해당 사업에서의 마진은 한자릿수 중후반이 되리라고도 관측했다. 한화솔루션은 태양광 모듈과 에너지저장장치(ESS) 등을 결합해 판매하는 고부가가치 사업도 강화할 전망이다.

다만, 케미칼 부문의 실적 개선 시기는 내년 이후로 내다봤다. 한화솔루션 관계자는 “경기 회복에 대한 불확실성, 지정학적 리스크 등이 존재해 전반적인 시황 회복 시점이 언제가 될지 더 지켜봐야 할 것으로 보인다”며 “이미 현재 각 제품 스프레드·가격이 낮은 수준이어서 추가적인 하락 폭은 제한적일 것”이라고 말했다.

한화솔루션은 앞으로 북미 시장을 중심으로 한 태양광 사업에 집중한다는 계획이다. 한화솔루션은 미국 조지아주 돌턴에 태양광 모듈 공장을 가동하는 데 더해 총 3조2000억원을 투자해 인근인 카터스빌에 잉곳-웨이퍼-셀-모듈로 이어지는 태양광 통합 생산단지 ‘솔라허브’를 조성하고 있다. 솔라허브는 내년 말 완공 예정이다.

한화솔루션 관계자는 “내년 말 미국 공장 셀 생산능력이 8.4기가와트(GW)가 된다고 하면 보수적이고 단순한 계산으로 봐도 전체 셀 생산능력(12GW) 중 70%를 차지하게 된다”며 “과거 미국 투자 발표 당시 미국 생산 비중 70%를 목표로 했는데 자연스럽게 이 정도 수준까지 늘어날 것으로 예상한다”고 언급했다.

이날 윤안식 한화솔루션 최고재무책임자(CFO) 부사장은 “일부 지역에서 수요 강세를 웃도는 공급 상황으로 태양광 제품가격이 하락했으나 글로벌 태양광 수요는 꾸준히 증가하고 있다”며 “올 4분기 판매량 증가와 고가 원재료 투입 영향 해소가 기대되며 약 1조원의 발전자산 개발과 EPC 매출액을 목표로 하고 있다”고 강조했다.