.png)

.png)

|

권성률 DB금융투자 연구원은 31일 “삼성SDI의 영업이익은 2분기에 이어 3분기에도 증가세를 보일 것”이라면서도 “현재 주가는 실적에 비해 너무 비싸다”고 밝혔다.

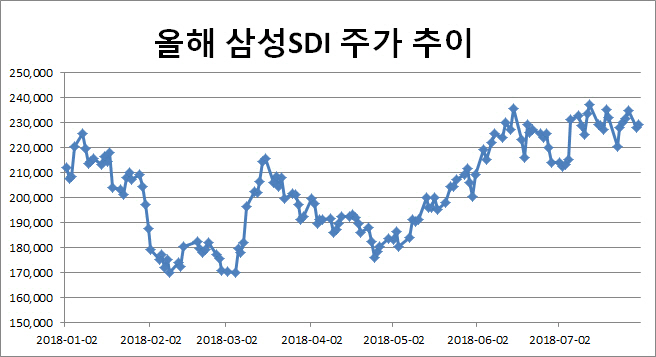

DB금융투자는 삼성SDI에 대해 투자의견 ‘보유(HOLD)’를 유지하고 향후 1년간 목표주가도 23만원으로 예측했다. 이날 주가가 22만9000원이라는 점을 고려하면 추가 상승 여력은 0.4%에 불과하다. 사실상 ‘매도’ 의견이나 다름 없다. 삼성SDI는 연초 대비 12% 가량 올랐으나 이달 13일 연 고점 24만4000원을 기록, 연 저점 대비 5개월만에 31% 가량 급등했다. 실제로 30일 2분기 실적 발표 이후 주가는 2거래일간 2.3% 가량 하락했다.

삼성SDI의 실적 개선세를 의심하는 목소리는 적다. 삼성SDI는 2분기 매출액이 2조2480억원, 영업이익이 1528억원으로 집계됐다. 영업이익은 시장 컨센서스인 1330억원을 상회한 것이다. 3분기엔 2분기보다 영업이익이 더 늘어나면서 실적 개선이 지속될 전망이다. 권 연구원도 “3분기 영업이익은 1913억원으로 개선될 전망”이라고 말했다. 2분기엔 정부 보조금을 받는 에너지저장장치(ESS) 매출액이 1분기보다 두 배 이상 증가하며 중대형전지가 호조세를 보였다면 3분기엔 소형 2차 전지 매출이 20% 가량 증가할 것이란 분석이다. 사상 최대 실적을 전망하는 목소리도 나온다. 어규진 이베스트투자증권 연구원은 “올해 삼성SDI 매출액은 9조2000억원, 영업이익은 5227억원으로 역대 최대 실적을 달성할 전망”이라며 “반도체 소재를 중심으로 한 전자재료 부분의 고수익성이 지속되고 소형전지와 ESS, 전기차용 배터리 판매 증가가 예상된다”고 말했다.

그러나 삼성SDI의 주가 흐름에 대해선 의견이 갈린다. 특히 전기차 배터리 시장에 대한 기대가 다르다. 소현철 신한금융투자 연구원은 6월 11일 선전증권거래소에 상장한 중국 전기차 배터리 업체 CATL 주가를 예로 들며 삼성SDI 주가가 저평가돼 있다고 분석했다. 소 연구원은 “CATL 주가는 상장 후 204% 급등해 상각전영업이익 대비 기업가치(EV/EBITDA)가 29.5배에 달해 14.5배에 불과한 삼성SDI는 저평가를 받고 있다”고 말했다. 반면 권 연구원은 “현 주가에는 전기차에 대한 환상이 반영돼 있다. 전기차를 황금알을 낳는 거위로 보고 있으나 사실 전기차 배터리가 매출액에서 차지하는 비중은 적고 전기차 배터리로 인해 이익을 내려면 아직 멀었다”고 설명했다.

삼성SDI가 15% 가량 지분율을 갖고 있는 관계사 삼성디스플레이에 대한 분석도 갈린다. 상반기 부진했던 삼성디스플레이는 하반기 OLED(유기발광다이오드)용 편광판 등 전자재료사업부 영업이익이 늘어날 것으로 예상된다. 김현수 하나금융투자 연구원은 “현 주가에는 삼성디스플레이의 지분법 이익에 대한 기대감은 반영돼 있지 않다”고 말했다. 그러나 권 연구원은 “삼성디스플레이에 대한 지분법 평가이익은 말 그대로 장부상의 이익”이라며 “삼성디스플레이가 돈을 잘 번다고 삼성SDI에 배당 등으로 자금이 유입되지 않고 삼성디스플레이 지분을 매각할 수 있는 권한 등도 갖고 있지 않다”고 설명했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)