.png)

.png)

|

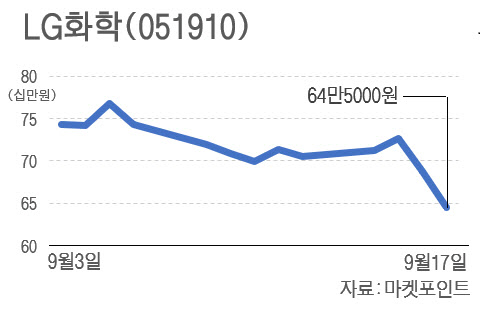

17일 마켓포인트에 따르면 LG화학은 전일대비 6.11%(4만5000원) 하락한 64만5000원에 마감했다. 이날 거래량은 무려 334만주를 넘어서며 회전율이 433%에 달했다. 그만큼 손바뀜이 빨랐다는 뜻이다. 이틀간 주가하락폭은 11.48%(8만1000원)에 달하며 날아간 시가총액만 6조3400억원에 달한다. 이달 들어 기관의 순매도 금액은 3600억원에 규모다. 외국인도 1100억원 순매도 중이나 개인만 4500억원이상 순매수했다. 하지만 이날엔 개인은 1500억원가량 순매도하며 실망감을 매물로 표출했다. 외국인과 기관은 이날 1000억원 350억원 각각 사들였다.

개인투자자의 불만은 왜 인적분할이 아닌 물적분할을 택했냐는데 있다. 인적분할은 분할비율대로 기존주주가 신주를 배정받는 반면, 물적분할은 기존 회사의 100% 자회사로 편입된다. 배터리를 보고 LG화학을 샀는데, 배터리가 빠진다면 LG화학에 투자할 이유가 없다는 불만이다.

그러나 LG그룹으로서는 신규 자금조달의 규모나 지주회사인 LG의 자금력과 지배력 유지 등을 감안할때 물적분할이 더 적합했다고 판단한 것으로 보인다.

현재 LG화학 최대주주는 LG로 지분 33.34%를 보유하고 있다. LG 외에 5% 이상 주요주주는 국민연금공단(지분 10.51%·8월 말 기준)뿐이다.

만약 인적분할을 택했다면 현재 LG화학과 마찬가지로 LG에너지솔루션은 지주사 LG의 자회사로 편입된다. 이 경우 분할 재상장이 될 뿐 별도 기업공개(IPO)를 통한 신규자금 유입은 불가능하다. 대주주인 LG를 비롯한 제 3자 혹은 주주배정 등의 유상증자가 가능하지만, 지주사의 자회사 지배력 유지(지분 20%이상)를 위해 외부 자금 조달이 제한될 수 있다.

100% 지분 보유 자회사가 되면 IPO 이전 프리IPO 투자도 가능하고, 지금처럼 공모주 투자열풍에 IPO로 막대한 자금을 끌어들일 수 있다.

황유식 NH투자증권 연구원은 “재무적투자자(FI)를 유치하거나 기업공개(IPO)를 통한 대규모 자금 조달을 위해서는 물적 분할이 효과적인데 배터리 사업을 100% 자회사로 분사함으로써 환경에 따라 다양한 전략을 구사할 수 있도록 운신의 폭을 넓힌 것”이라고 평가했다.

금융투자업계는 현재 LG화학의 시가총액(45조5321억원)은 저평가된 상태라고 입을 모은다. 대신증권은 LG화학이 추월한 중국 CATL와 동일한 밸류에이션을 매긴다면 LG에너지솔루션(배터리사업)의 가치만 59조원에 달한다고 분석했다. 이는 이날 종가기준 SK하이닉스(59조6963억원)에 맞먹는 규모다.

황유식 NH투자증권 연구원은 “EV(전기차) 산업은 매우 빠르게 성장하는 반면 2차전지 공급은 이에 미치지 못하기 때문에 EV용 2차전지 관련 사업 밸류에이션이 높다”며 “자동차 OEM 등 글로벌 FI 유치 경쟁 시 배터리 사업 가치 상승이 가능하기 때문에 LG화학 주가 하락 시 매수 기회로 활용할 것을 권고한다”고 말했다.

하지만 벌써부터 시장의 관심은 LG에너지솔루션 IPO에 쏠린다. 12월 1일 출범이후 IPO 작업에 돌입한다면 빠르면 내년 상반기께 상장이 가능하다. 상장작업에 통상 4~6개월가량 소요되는 영향이다. 카카오게임즈 공모주 청약에 무려 58조원이 넘는 자금이 몰린 점을 감안하면 LG에너지솔루션은 역대 최고를 기록할 가능성이 크다.

한 금융투자업계 관계자는 “전기차 시장의 성장세를 감안할 때 LG화학에서 분할된 LG에너지솔루션이 상장한다고 하면 초대어로 부상할 가능성이 높다”며 “최근 공모시장의 분위기가 내년까지 이어진다면 상당한 자금이 몰릴 것”이라고 말했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)