|

호실적 타고 ‘꿈틀’…분위기 반전 성공할까

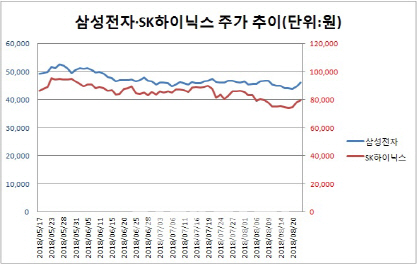

22일 마켓포인트에 따르면 삼성전자는 최근 2거래일간 5.13%, SK하이닉스 3거래일간 7.11% 각각 올랐다. 이들 주가는 17일 종가기준으로 지난 3개월 동안 각각 10.73%, 16.38% 하락하며 고점 논란에 흔들리는 모습을 보였지만 최근 2분기 호실적을 바탕으로 저가 매수세가 유입되는 모습이다.

반도체 업종은 최근 업황 고점 논란에 곤욕을 치렀다. 모건스탠리 등 외국계 증권사와 투자은행(IB)에서 반도체 업황 둔화를 우려하는 보고서를 잇따라 발간했기 때문이다. 숀킴(Shawn Kim) 모건스탠리 연구원은 이달 초 보고서를 통해 글로벌 반도체 업종에 대한 투자의견을 ‘주의’로 강등했다. 사실상 매도 의견을 냈다는 분석이다. 투자심리는 더욱 위축됐고 주가 하락세를 부추겼다.

하지만 주가 흐름에 반등 조짐이 나타나고 있다. 이 같은 심리의 밑바탕에는 여전히 견고한 실적 성과가 깔려있다. 삼성전자 2분기 영업이익은 14조8700억원으로 1분기보다 4.9% 감소했지만, 반도체는11조6000억원의 영업이익과 52.8%의 영업이익률을 기록하며 신기록 행진을 이어갔다. SK하이닉스 역시 2분기 영업이익이 전년 동기대비 82.7% 늘어난 5조5739억원을 기록하며 사상 최고 실적을 갈아치웠다.

특히 세계반도체시장 통계기구(WSTS)가 최근 발간한 시장 전망 보고서에서 올해와 내년 반도체 성장률 전망치를 상향조정하면서 힘을 실었다. 보고서에서는 올해 전세계 반도체시장의 매출이 총 4771억달러로, 지난해보다 15.7% 증가할 것으로 추산했다. 특히 메모리, 아날로그, 옵토일렉트로닉스(광전자) 등 모든 반도체 품목의 매출이 증가세를 보일 것으로 예상하면서 지역별 시장도 일제히 확대될 것이라고 전망했다.

“주가 바닥권…저가매수 기회”

증권가에서는 중장기적으로 반도체 관련주(株) 하락세가 과도하다고 판단과 함께 저가매수 호기라는 관점이 제시됐다. 김용구 하나금융투자 연구원은 “반도체의 시장대비 상대 밸류에이션이 2016년 이래로 빅사이클 랠리 이전 수준도 모자라, 역사적 바닥권까지 원점 회귀한 상황에선 당장의 우려나 장래의 기대 모두 부차적 사유”라고 진단했다. 이어 “현 가격 레벨은 중장기 시각 하에 저가매수의 분명한 호기”라고 했다.

어규진 이베스트투자증권 연구원도 “IT대형주들 실적은 내년에 더 좋아지든지 혹은 올해와 유사하더라도 역대 제일 낮은 밸류에이션을 받고 있다”며 “3분기는 성수기 진입이다. 대부분 업체가 또 역대 최대 분기 실적을 기록할 것”이라고 했다. 그러면서 “IT 관련주 조정이 나오면 매수해야 되는 시점이라고 판단한다”고 말했다.

메모리 가격 하락 전망에 대해서도 과도한 우려이며 오히려 호황기에 재진입할 것이라는 낙관적인 견해도 나왔다. 박유악 키움증권 연구원은 “D램(DRAM)은 수요 비수기인 4분기부터 내년 1분기까지 가격하락폭이 확대될 것”이라면서도 “성수기에 진입하는 내년 2분기부터 재차 공급 부족 국면에 진입함으로써 그동안의 장기 호황 추세로 회귀할 것”이라고 했다. 박 연구원은 “연말과 연초의 비수기를 지나면 머신 러닝과 인메모리 컴퓨팅의 투자확대 속에서 서버 D램(Server DRAM)과 HBM의 탑재량 증가가 나타나며 장기 호황 국면에 재진입할 것”이라고 내다봤다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)