.png)

.png)

|

이에 따라 올해처럼 부동산 가격이 급격하게 증가했다가 하락하는 시기에는 보유세도 증가했다가 하락 전환하게 되는데, 부동산 보유세의 세부담 상한제로 인해 실제 보유세 납세액에 반영되지 못했던 가격 상승분이 올해 반영돼 공시가격 하락에도 보유세 납세액이 상승할 수 있다는 것이다.

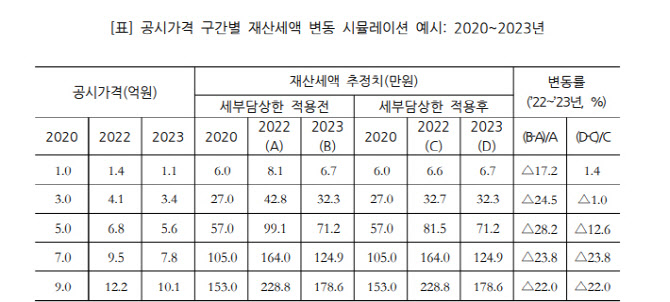

예정처는 2020년 기준 1억원, 3억원, 5억원, 7억원, 9억원 상당의 주택이 매년 서울시 공시가격 변동률에 따라 공시가격이 변화한다고 가정해 연도별 재산세를 시뮬레이션한 결과 이러한 현상이 발생할 수 있다고 분석했다.

세부담 상한제는 전년대비 급격한 세부담 증가 방지를 위해 전년 납부세액의 일정비율을 초과하는 세액을 공제하는 제도다. 주택분 종합부동산세의 경우 납세의무자가 개인인 경우 상한비율 150%가 적용된다. 재산세는 공시가격 3억원 이하 105%, 3억~6억원 110%, 6억원 초과 130%의 비율이 적용된다.

|

반면 2020년 1억원이었던 주택의 공시가격이 2022년 1억4000만원까지 올랐다가 올해 1억1000만원으로 내려갈 경우, 세부담상한 적용 후 재산세액은 지난해 6만6000원에서 올해 6만7000원으로 오히려 1.4% 늘어난다.

2020년 기준 공시가격이 5억원에서 9억원 사이인 주택의 재산세액 변동률은 10%에서 20%대 사이로 높은 폭으로 감소했지만 3억원인 주택의 재산세액은 1%만 감소했고, 1억원인 주택에서는 오히려 증가했다.

재산세의 경우 과표상한제 도입으로 세부담 상한제는 폐지될 예정이지만, 내년부터 시행되기 때문에 올해의 경우 공시가격 6억원 이하 주택 재산세에서 공시가격 하락세만큼 세부담이 하락하지 않을 가능성이 있다는 지적이다.

또 올해 공시가격 기준시점(1월)에 비해 납세의무 성립시점(6월)의 부동산 가격이 더 떨어질 경우 보유세 감소폭이 체감보다 더 낮을 거라는 지적도 나온다. 올해처럼 부동산 가격이 급락하는 시기에 6월에 시장 가격 하락이 보유세 산정에 반영되지 않음에 따라 납세의무자가 체감하는 공시가격 수준이 높아 조세저항이 있을 수 있다는 것이다.

이처럼 부동산 급변기에 납세자가 세부담 완화를 체감하기 어렵고, 집값이 떨어져도 오히려 세부담이 늘어나는 등의 현상을 막기 위해 공정시장가액비율 조정이 필요하다는 제언이다. 예정처는 “공정시장가액비율은 정부가 급변하는 시장상황에 대응해 신속하게 부동산 공시가격을 보유세 과세표준으로 반영하는 수준을 결정할 수 있는 제도적 장치”라며 “공정시장가액비율 조정을 통해 납세의무자의 보유세 예측가능성을 제고해야 한다”고 지적했다.