.png)

|

한은은 부동산 경기 부진으로 부동산 금융 불안이 커질 수 있다고 경고했다. 한은은 “분양 시장 경기가 둔화하면서 중소 업체를 중심으로 한 건설사의 재무 여건과 부동산 금융 리스크가 높은 일부 비은행 금융기관의 건전성에 대한 우려가 커지고 있다”고 지적했다.

사업초기 사업장은 고금리 부담, 공사원가 상승, 금융기관의 PF대출 취급 기피 등으로 사업을 중단하거나 지연되고 있다. 완공 전 사업장은 미분양 재고가 증가할 것으로 전망했다. 이는 중소 건설업체 등 건설업체의 재무 위험을 높이고 이들에게 돈을 댄 비은행 금융기관의 부실 우려도 커질 수 있다고 한은은 설명했다.

한은은 “비은행은 부동산 PF 관련 고위험 익스포저와 아파트 외 사업장 대출 비중이 높은 점, 시장성 차입 의존도와 금융기관간 연계성으로 신용 리스크 확산 우려가 있다”고 했다.

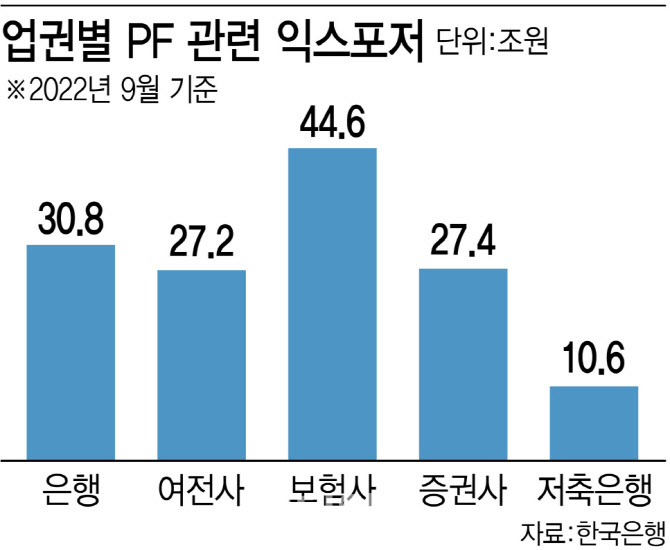

부동산 관련 기업 금융은 작년 9월말 현재 1074조4000억원, 관련 금융투자상품은 324조6000억원에 달한다. PF 관련 익스포저는 은행이 30조8000억원 수준인데 반해 비은행은 109조8000억원 규모다. 부동산 PF 대출 비중이 높은 비은행 금융기관은 고위험 PF 사업장이 부실화하면 신용 리스크가 커질 가능성도 배제할 수 없다고 봤다. 비은행 금융기관의 PF대출 연체율은 코로나 확산 초기인 2020년 3월 0.38%에서 지난해 9월 0.77%까지 상승했다.

한은은 PF 부실 확산을 막기 위해선 한계에 이른 부동산 PF의 조기 구조조정이 필요하다고 했다. 한은은 “부동산 금융 익스포저가 큰 비은행에 대한 신용 경계감 확산과 이에 따른 금융불안을 미연에 방지하기 위해 한계 부문을 조기에 식별하고 정리를 유도해 거래 상대방 위험을 낮추는 것이 필요하다”고 언급했다. 이어 “특히 부동산 PF 금융은 구조조정을 지연할수록 관련 비용도 커질 수 있다는 점에 유의할 필요가 있다”고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)