.png)

.png)

홈플러스 ABSTB 미상환 잔액은 4019억2000만원에 달한다. 투자자들은 해당 채권을 ‘상거래채권’으로 분류해 정상적으로 상환해달라고 주장했다.

|

이날 카드대금채권 유동화증권 투자자들은 ‘홈플러스 유동화 전단채 피해자 비상대책위원회(비대위)’를 꾸려 집단 행동에 나섰다. 이들은 홈플러스 ABSTB는 홈플러스와 카드사, 기업 간 거래에서 발생한 채권인 상거래채권으로 인정해 달라고 주장했다. 상거래채권으로 인정될 경우 전액 변제가 이뤄지게 된다.

비대위는 “기업회생절차 개시 후 홈플러스는 납품업체에게는 정상적으로 물품대금을 지급한다면서 정작 물품 구입을 위해 자금을 지원해준 전단채 투자자들의 돈은 떼어먹으려 한다”고 말했다.

그러면서 “일반 소매 판매로 채권을 사들인 개인 투자자들의 피해가 크다”며 “ABSTB는 기본적으로 1억원 이상 가입할 수 있는 상품이기 때문”이라고 토로했다.

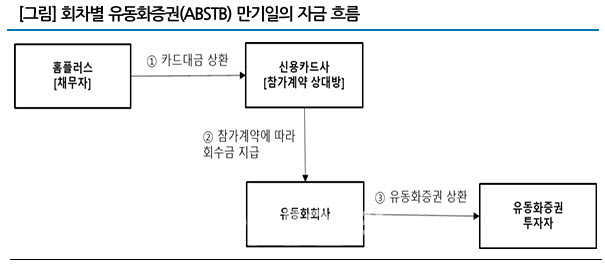

카드대금채권 유동화증권은 홈플러스의 단기 차입금 역할을 했다. 무담보채권으로 금리도 6~7%대로 높으며, 모든 ABSTB의 만기는 3개월물이다.

사실상 디폴트 상태에 놓인 에스와이플러스제일차·제이차는 홈플러스의 카드대금채권을 유동화하기 위해 설립된 특수목적법인(SPC)이다. 홈플러스가 거래처로부터 상품을 구매하면, 물건값에 대한 매입채무가 발생한다. SPC가 홈플러스로부터 받아야 할 카드대금채권을 근거로 유동화증권을 발행해 일반 투자자에게 판매한다. 홈플러스는 투자자들에게 채권의 원금과 이자를 지급하는 구조다.

홈플러스 감사보고서에 따르면 ABSTB는 기타금융유동부채, 즉 금융채무로 분류된다. 지난 5일(118억4000만원)과 10일(324억8000만원) 만기인 ABSTB에 대해 원리금을 상환하지 않았다. 회생절차에서 일반 무담보 금융채권은 법원의 회생계획에 따라 변제되지만, 공익채권이나 담보권부채권보다 후순위로 밀려 손실을 입을 가능성이 높다.

현재 투자자들과 해당 상품을 판매한 증권사들은 홈플러스 ABSTB가 상거래채권으로 분류되도록 홈플러스 측과 최대한 협의한다는 방침이다. 홈플러스 ABSTB가 금융채권으로 분류돼 변제가 어려워질 경우 투자자들은 불완전 판매를 주장하며, 증권사에게 책임을 묻게 되기 때문이다.

결국 법원의 판단을 기다려야 하는 상황이다. ABSTB는 카드 매출채권을 기반으로 해 금융채권과 상거래채권의 성격을 동시에 가진다.

익명을 요구한 금융투자 전문 변호사는 “ABSTB는 채권 발행시 조건에 따라 성질이 결정되고, 기초자산의 성질은 부수적으로만 고려된다”며 “다만 카드대금채권은 기업활동 상 조기대납에 의해 발생한 것이고, 조기대납은 마트 운영 관행상 필수적인 활동으로 볼 수 있다”고 설명했다.

그러면서 “이를 모두 금융채권으로 분류해 갚지 않아 버린다면 카드사에서는 추후 대금결제 등을 거부하거나 지장을 주면서 기업회생절차상 기업활동에 지장을 줄 수 있다”며 “홈플러스가 정상적인 기업활동을 위해서 상거래채권을 갚겠다고 한만큼, 그들의 주장과 상충되는 면이 있다. 결국 법리적으로는 금융채권이 맞는데 기업회생의 의의를 고려한다면 무조건 그렇게만 보아야 하는지는 의문”이라고 덧붙였다.

한편, NICE(나이스)신용평가와 한국기업평가 등 국내 신용평가사들은 특수목적법인(SPC) 에스와이플러스제일차·제이차가 발행한 ABSTB 중 일부 신용등급을 ‘C’에서 상환 불능 상태를 의미하는 ‘D’로 조정했다. 홈플러스의 구매카드대금 지급일이 △3월 1010억원 △4월 1373억원 △5월 1518억원 등 단기간에 도래하는 점을 감안했을 때 실질적인 채무불이행 상태라는 판단이다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)