|

이와 함께 “금융감독원도 자본시장과 퇴직연금시장의 선순환을 위해 위험상품 투자한도(70%)를 단계적으로 확대하고, 미국 401K 수준의 세제 혜택을 부여하는 등 관계부처와 함께 지원방안을 적극 추진하겠다”고 했다. 401K는 미국의 대표적인 퇴직연금 제도 중 하나다.

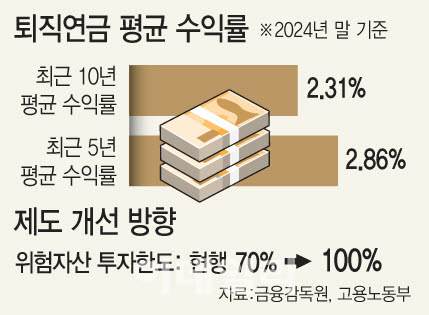

현행 퇴직연금 제도는 위험자산 투자 비중을 70% 수준으로 제한하고 있으며 이를 바꾸러면 고용노동부가 퇴직급여법 시행규칙을 개정해야 한다. 이 규정은 원금을 보장하기 위한 최소한의 안전장치로, 퇴직연금을 주식 등 대표적인 위험자산에 투자해 자칫 손실을 발생시킬 상황을 막기 위해 마련됐다.

그러나 퇴직연금의 매해 수익률이 물가상승률에도 미치지 못한다는 지적과 함께 위험상품 투자한도 확대 목소리가 꾸준히 제기됐다. 금융감독원 및 고용노동부에 따르면 2024년 말 기준으로 퇴직연금 적립금의 전체 10년 평균 수익률은 2.31%이며 5년 평균 수익률은 2.86%로 집계됐다. 글로벌 경기 불황 및 원자재 가격 상승 등의 영향으로 최근 물가상승률이 △2022년 5.1% △2023년 3.6% △2024년 2.3% 등을 기록하면서 퇴직연금의 수익률 제고가 필요하다는 지적이 나왔다.

|

미국 401K 수준의 세제 혜택과 관련해서는 “기획재정부와 협의를 해야 하는 사항”이라면서 “아직 확정된 내용은 없다”고 말을 아꼈다. 미국 401K의 올해 연간 적립금 한도는 2만 3500달러(한화 약 3300만원)로, 연간 적립금의 100%에 소득공제 혜택이 적용된다. 반면 우리나라는 연 900만원 한도로 세액 공제를 하고 있다.

금융투자업계에서는 제도 개선에는 공감하면서, 투자자 보호를 위한 조치도 마련돼야 한다고 조언한다.

이상건 미래에셋연금과투자센터 센터장은 “위험자산 비중 70% 한도는 처음부터 과도한 규제여서 이를 단계적으로 확대해나가는 건 비정상의 정상화라고 볼 수 있다”며 “지금도 채권혼합형 상품이나 TDF를 활용하면 위험자산 70% 한도를 우회해 투자 비중을 늘릴 수 있는 만큼 굳이 이를 규제해 놓을 필요가 없다”고 설명했다.

익명을 요청한 자산운용업계 관계자는 “퇴직연금은 단기적인 성과보다 장기 성과가 중요한 만큼, 충분한 투자자 교육이나 연금에 대한 인식 개선이 필요하다”고 했다.