.png)

.png)

|

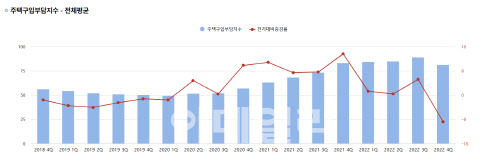

3일 주택금융공사에 따르면 지난해 4분기 전국 주택구입부담지수는 81.4로 전분기(89.3)보다 7.9포인트 8.8% 하락했다. 전국 주택구입부담지수가 전분기 대비 하락한 것은 2020년 1분기 이후 11분기(2년3개월)만이다. 전국 주택구입부담지수는 2020년 1분기에 49.7로 50을 하회한 뒤 지난해 3분기 89.3으로 역대 최고를 기록할 때까지 매 분기 상승해왔다. 특히 2021년 4분기(83.5)부터 지난해 1분기(84.6)와 2분기(84.9), 3분기(89.3)까지는 네 분기 연속 사상 최고치를 갈아치운 바 있다.

주택구입부담지수는 중위소득 가구가 표준대출로 중간가격 주택을 구입할 때의 대출 상환 부담을 나타내는 지수다. 한국부동산원의 아파트 시세 중간가격과 통계청 가계동향조사 및 노동부의 노동통계조사, 한국은행의 예금은행 신규취급액 기준 주택담보대출 금리를 토대로 산출한다. 집값과 소득, 금리를 모두 고려해 집값의 고평가, 저평가를 판단할 수 있는 지표다.

가령 주택구입부담지수가 100이면 ‘소득의 25.7%를 주담대 원리금 상환에 쓴다’는 의미로, 공식과도 같다. 지난해 4분기 전국의 주택구입부담지수는 81.4%로, 이는 소득의 20.1%를 주담대 빚 갚는 데 쓴다는 얘기다. 지난해 4분기 전국 중위가격소득은 571만원으로 20%인 114만원 정도를 매월 원리금으로 갚아야 하다는 것이다.

|

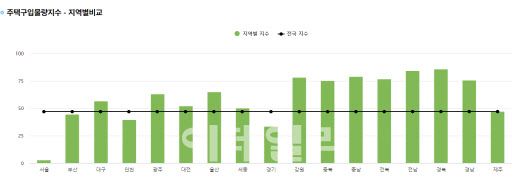

지역별로는 지난해 4분기 서울의 주택구입부담지수가 198.6으로 역대 최고치였던 3분기(214.6)보다는 16포인트, 7.5% 하락했다. 서울지역의 주택구입부담지수가 하락한 것은 2019년 3분기 이후 13분기(3년3개월)만이다. 그럼에도 서울 주택구입부담지수는 여전히 200에 육박해 서울 중위소득 가구가 서울 중위가격 주택을 구입할 때는 소득의 절반 넘게(51%) 주담대 빚을 상환하는 데 써야 하는 실정이다. 집값 하락 등의 영향에도 서울 주택 구입에 따른 부담(198.6)은 전국(81.4)의 2.4배 수준이다. 서울에 이어 지역별로는 세종과 경기 주택구입부담지수가 같은기간 109.5와 107.5로 2·3위를 차지했다.

|

중위소득 가구가 구입할 수 있는 주택 수를 비율로 나타내는 주택구입물량지수는 지난해 서울의 경우 3으로 나타났다. 이는 서울 중위소득 가구가 보유한 순자산과 소득을 기준으로 대출까지 받더라도 살 수 있는 아파트가 100채 중 3채에 불과하다는 의미다. 그나마 집값 하락 영향으로 전년 2.7채에서 0.3채가 늘어났다. 주택구입물량지수가 상승해 살 수 있는 주택이 늘어난 것은 2019년 이후 3년 만이다. 서울의 주택구입물량지수는 2012년에만 해도 32.5로 30이 넘어 중위소득 가구가 구입할 수 있는 서울 주택이 3채 중 1채꼴이지만 10년만에 집값이 폭등해 살 수 있는 집이 거의 없어진 것이다.

금융권 한 관계자는 “일반적으로 서울은 주택구입부담지수가 130~140선에 있을 때 주택구매가 가능한 적정 수준으로 본다”며 “소득과 집값, 금리를 기준으로 봤을 때 여전히 서울의 아파트는 비싸다”고 말했다. 주택구입부담지수 130~140은 소득의 33%~36%를 주담대 빚 상환에 쓰는 경우다. 서울 주택구입부담지수의 2004년 이후 지난해까지 장기평균은 128이다.