.png)

15일 금융감독원 전자공시에 따르면 동국제약(086450)의 올해 2분기 순이익은 112억원으로 지난해 2분기 순이익 141억원보다 29억원 감소했다. 같은 기간 동국생명과학의 순이익은 16억원에서 순손실 2억원으로 18억원 줄었다. 동국생명과학의 실적 부진이 동국제약 이익에 고스란히 반영된 것이다. 동국제약은 동국생명과학의 지분 56.1%를 보유해 연결 실적발표 대상이다.

|

동국생명과학은 국내 조영제 시장 점유율 20%로 1위다. 조영제는 CT(컴퓨터단층촬영), MRI(자기공명영상) 등의 의료영상을 찍을 때 조직이나 혈관을 더 선명하게 볼 수 있도록 도와주는 주사제다.

“공장 이전에 비용 증가...의약품 인허가 절차도 다시 진행”

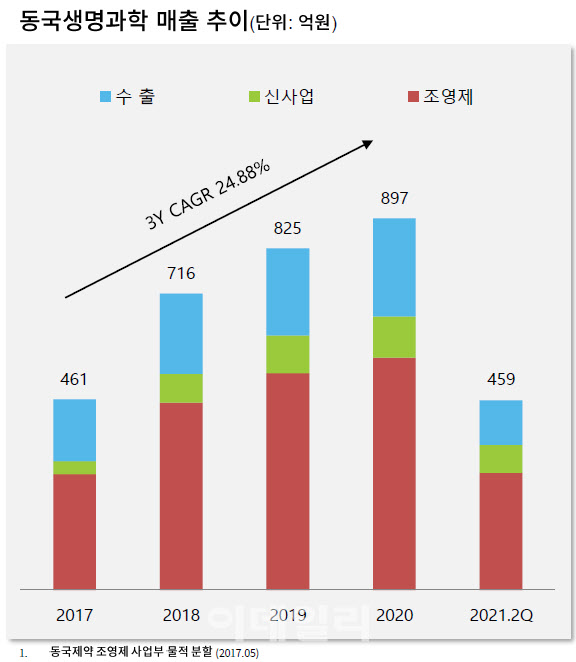

동국생명과학의 매출액은 2017년 461억원→2018년 716억원→2019년 825억원→지난해 897억원→올 상반기 459억원 순으로 성장세를 이어왔다. 그럼에도 동국생명과학의 최근 분기별 영업이익률은 작년 3분기 9.3%, 4분기 7.8%, 올 1분기 7.1% 등에서 올 2분기 3.7%로 뚝 떨어졌다.

동국생명과학은 최근 원주공장에서 안성공장으로 조영제 생산시설을 옮기면서 판관비 증가 등으로 이익률이 감소했다는 분석이다. 동국제약은 지난 2019년 9월 바이엘코리아의 안성공장을 인수를 결정했고, 지난해 6월 인수작업이 마무리됐다. 바이엘코리아는 지난 2018년 안성공장의 조영제 제품 생산설비를 독일로 이전했는데, 동국생명과학이 그 공장을 사들인 것이다.

동국제약 관계자는 “공장 이전에 따른 비용지출에 더해, 조영제 역시 의약품으로 생산시설 변경에 따른 인허가 절차를 다시 밟아야 한다”라며 “이 과정에서 상당 비용이 발생하고 있다”고 밝혔다. 동국제약 측은 정확한 공장이전 일정에 대해선 공시사항이라는 점을 들어 함구했다. 업계에선 올해 연말까지 동국생명과학의 원주공장에서 안성공장으로의 조영제 생산라인 이전에 따른 비용 발생이 지속될 것으로 내다봤다.

내년 실적 양상은 달라질 전망

동국제약은 내년 실적이 올해와 다른 양상으로 전개될 것으로 봤다. 동국제약 관계자는 “원주공장이 워낙에 낙후된 데 반해 안성공장은 규모도 크고 비교적 최신 시설”이라면서 “공장 이전이 완료되면 생산 효율화가 이뤄질 것”이라고 낙관했다. 생산설비 업그레이드와 규모의 경제 실현으로 이익 레버리지가 크게 향상될 수 있다는 설명이다.

|

공장 이전으로 조영제 시장 확대 수혜를 고스란히 받을 전망이다. 동국제약 관계자는 “국내를 비롯해 글로벌 조영제 시장이 폭발적으로 확대되고 있다”면서 “이번 공장 이전은 내수와 수출시장 확대를 동시에 염두에 둔 것”이라고 밝혔다.

국내 조영제 시장은 매년 10%씩 고성장하고 있다. 고령화 인구 급증 속에 조영제 사용이 치료에서 예방으로 변하며 정기 건강진단 수요가 빠르게 늘고 있기 때문이다. 의약품 조사기관 ‘아이큐비아’(IQVIA)는 지난 2019년 말 기준으로 국내 CT 및 MRI 조영제 시장 규모를 약 3600억원으로 집계했다. 시장조사기관 ‘그랜드뷰리서치’(Grand View Research)는 지난 1월 세계 조영제 시장이 연평균 8.6%씩 성장해 오는 2028년 72억달러(8조4269억원) 규모가 될 것으로 전망했다. 동국생명과학의 수출액은 지난 2019년 179억원에서 지난해 193억원으로 7.8% 증가했다.

동국생명과학은 수출 확대를 위해 알츠하이머병 조기진단 MRI 조영제를 개발하겠다는 계획이다. 동국생명과학 측은 “현재 조영제로는 알츠하이머병 진단이 어렵다”며 “임상을 통해 ‘올리고 아밀로이드-베타’를 표적으로 하는 조영제 개발 계획을 가지고 있다. 이 연구가 성공적으로 이뤄지면 국제적 큰 이슈가 될 것”이라고 말했다. 향후 2년간 후보물질의 뇌혈관 통과 여부를 검증하고, 이후 3년간 비임상 연구를 진행할 계획이다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)