|

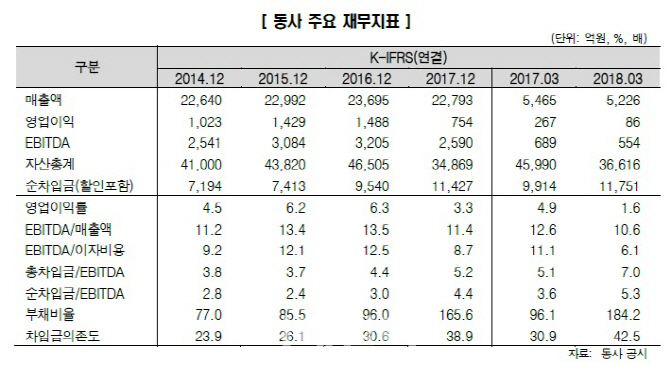

28일 크레딧업계에 따르면 한국신용평가는 최근 롯데칠성음료의 무보증사채 신용등급을 종전 ‘AA+(부정적)’에서 ‘AA(안정적)’으로 하향 조정했다. 맥주사업의 실적 부진으로 전반적인 이익창출력이 약화됐고 맥주시장의 경쟁 심화와 증설에 따른 고정비 부담 증가로 당분간 수익성 회복이 쉽지 않을 것이란 게 강등 이유였다.

롯데칠성은 맥주사업의 시장점유율을 높이기 위해 지난해 5000억원 규모의 투자비를 들여 맥주 2공장을 증설, 가동에 들어갔고 신제품 ‘피츠 수퍼클리어’도 출시했다. 하지만 신제품 판매는 부진했다. 이 와중에 신제품 관련 판촉비가 늘어나면서 주류부문의 영업실적은 2016년 274억원 흑자에서 지난해 394억원 적자로 돌아섰다. 클라우드 역시 매출 감소세가 이어지고 있는 것으로 나타났다. 여기에 대규모 증설에도 불구하고 판매 부진으로 가동률이 낮아지면서 고정비 부담이 늘어나고 있다.

전지훈 한신평 연구원은 “수입맥주의 시장 잠식과 업체간 경쟁 심화로 추가적인 판매비 지출이 불가피한 상황”이라며 “맥주 부문의 적자기조가 지속되면서 회사 전반의 수익성을 약화시킬 가능성이 크다”고 평가했다.

수익성 부진과 잇단 설비투자로 재무안정성도 크게 악화됐다. 지난 2015~2016년 6%를 웃돌던 영업이익률은 지난해 3%대로 떨어졌고 지난 1분기에는 1.6%로 곤두박질쳤다. 100%를 밑돌던 부채비율도 3월 말 184%로 두배 가까이 상승했다.

|

증권가 평가도 별반 다르지 않다. 차재헌 DB금융투자 연구원은 “포화된 국내 맥주 시장에서 과도하게 투자한 것으로 판단된다”며 “1위 사업자(오비)의 굳건한 시장지배력 등을 고려할 때 과도한 투자에 따른 부작용이 예상보다 길어질 수 있다”고 내다봤다. 한국희 NH투자증권 연구원도 “경쟁 심화에 따른 비용 부담으로 주류 부문 적자가 계속될 수 있다”며 “흑자전환 시점은 2020년쯤에나 가능할 것”이라고 전망했다.

맥주 사업 부진은 주가에도 고스란히 반영되고 있다. 2015년 5월 290만원대를 웃돌던 주가는 최근 150만원대로 떨어진 상황이다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)