.png)

.png)

|

금융위원회는 삼성증권 유령주식 배당사고를 계기로 만들어진 ‘주식 매매제도 개선반’ 회의에서 ‘증권사의 우리사주조합에 대한 배당절차의 허술함’을 지적했다. 금융감독원 관계자도 “우리사주조합 현금 배당 과정에서 예탁원 등 주요 기관을 끼워넣는 방안 등을 검토할 예정”이라고 밝혔다.

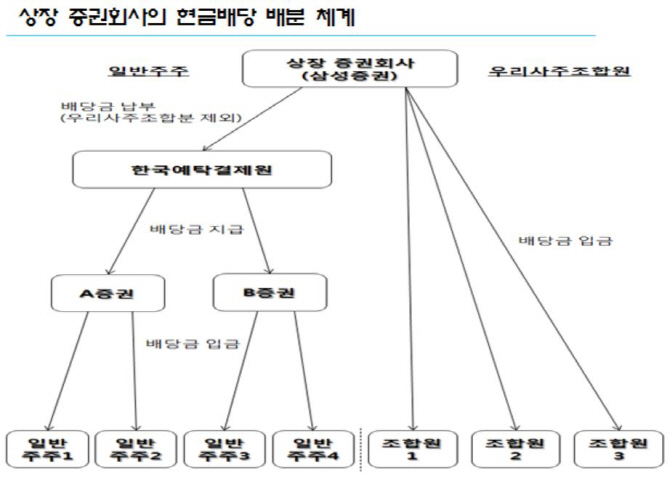

증권사든 일반 상장회사든 주주총회에서 현금 배당이 결정되면 예탁원에 배당금 지급 일정, 배당금 지급통지서를 발송하고, 예탁원이 배당금 지급 명세서 확정 및 통지 등을 하게 된다. 이 과정에서 증권사(상장사)는 현금 배당 총액을 예탁원에 보내고, 예탁원은 이를 다시 A증권사, B증권사, C증권사 등에 뿌린다. 그러면 각 증권사는 자사 고객 중 현금 배당 지급 상장사의 주주에게 배당액을 지급한다. 다만 이는 일반 주주에게 현금 배당액을 지급하는 절차로 우리사주조합원의 현금배당액 지급 절차는 이와 다르다.

우리사주조합원에게 지급하는 현금 배당액은 예탁원에 보내지 않고 증권사(상장사)가 보유하다가 예탁원의 지급 통지를 받고 원천징수(연 1800만원까지만 현금배당 비과세)를 한 후 조합원 계좌에 보내도록 돼 있다. 일반주주에 대한 현금 배당과 우리사주조합원의 현금 배당 지급 절차가 분리된 것은 우리사주의 현금 배당 지급이 비과세 혜택을 받아 별도로 관리할 필요성이 있기 때문이다. 그러나 이 구조가 너무 단순하단 지적이 나온다. 또 다른 금감원 관계자는 “우리사주조합 현금 배당 절차에서 예탁원, 증권금융 등이 꼈다면 배당에 대한 내부통제가 좀 더 강화되지 않겠냐”고 말했다.

현금만 돌고 돌아 다시 증권사로..`증권사 내부통제` 강화해야

이는 2003년 이전의 우리사주조합 현금배당 지급 체계로 돌아가자는 얘기와 유사하다. 과거엔 증권사(상장사)가 현금 배당을 결정하면 우리사주조합분까지 합해 예탁원에 현금배당 총액이 보내지고 예탁원이 이를 다시 A증권사, B증권사, 증권금융 등으로 보낸다. 증권금융은 우리사주조합 관리기관으로서 우리사주조합분의 현금 배당액을 챙겨 조합장 대표계좌에 보냈다. 이 계좌에서 각 조합원에게 배당액이 지급됐던 것이다. 조합장 대표계좌로 보낸다고 해도 원천징수해서 현금 배당을 지급하는 것은 증권사(상장사)가 담당한다. 결국 현금만 ‘증권사(상장사)→예탁원→증권금융→증권사(상장사)’로 이동했던 것이다. 이런 불편함으로 인해 상장사들의 요청에 따라 증권금융이 예탁원과 약정을 맺고 상장사가 우리사주조합 현금 배당에 대해선 현금을 갖고 있다가 각 조합원 계좌에 넣을 수 있도록 했다.

금융투자업계 관계자는 “우리사주조합의 현금 배당 지급 과정에서 예탁원, 증권금융 등을 끼워넣는 것은 문제의 본질과 관계가 없다”고 말했다. 현금 배당 지급 과정에 예탁원 등이 꼈다고 해도 배당 지급의 마지막 절차인 증권사 직원이 자사의 배당지급 시스템에서 현금 배당액을 잘못 입력했다면 결국 같은 사고가 났을 것이기 때문이다. 예탁원이나 증권금융은 금융실명제법상 각 조합원의 계좌를 직접 관리할 수 없어 조합원에 배당 지급을 위한 마지막 엔터키를 누르는 것은 증권사다. 이는 일반주주에게 지급하는 현금 배당액도 삼성증권의 우리사주조합 배당시스템처럼 `입고(주식배당)와 입금(현금배당)`이 분리돼 있지 않다면 사고가 날 수 있음을 방증한다.

이에 따라 증권사가 스스로 내부통제시스템을 강화하는 수밖에 없단 지적이 나온다. 김상봉 한성대 경제학과 교수는 “증권사의 배당시스템을 주기적으로 교체하고 내부통제시스템도 강화해야 한다”며 “통상 이런 시스템은 외부에 용역을 주고 해당 프로그램을 운영만하다가 사고가 나면 대책이 없게 되는 경우가 많은데 외부에 용역을 주더라도 현업에서 이를 이해하는 인력이 함께 관리해야 한다”고 말했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300010t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)