.png)

.png)

|

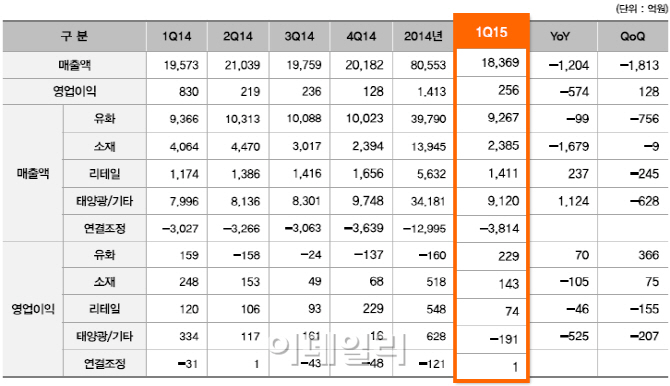

한화케미칼(009830)은 지난 1분기 연결기준 영업이익이 256억원을 기록, 전년 동기 대비 69.1% 감소했다고 14일 공시했다. 같은 기간 매출액은 1조8369억원으로 6.2% 줄었고 당기순손실 187억원으로 적자전환했다.

사업부문별로 유화사업은 매출 9267억원, 영업이익 229억원을 기록했다. 네 분기만에 흑자전환에 성공했다. 영업이익률은 2.5%로 전년 동기 1.7%보다 개선됐다.

에틸렌 투입가 하락에 따른 스프레드 확대로 수익성이 좋아졌다. 특히 이같은 현상이 두드러진 3월 한달에만 220억원 이상의 영업이익을 거뒀다고 한화케미칼은 밝혔다. 한화케미칼 관계자는 “2분기에는 스프레드 효과가 지속되는 가운데 유화부문 성수기에 진입함에 따라 이익 규모가 크게 늘어날 것으로 예상한다”고 말했다.

다만 폴리실리콘은 시장 내 재고 부담으로 인한 판가 하락 영향으로 영업적자가 소폭 증가했다. 2분기에는 폴리실리콘 정기보수가 계획돼있는 만큼 고정비 부담이 다소 늘어나 영업적자가 지속될 것으로 보인다.

소재사업은 매출 2385억원, 영업이익 143억원으로 집계됐다. 전년 동기와 비슷한 영업이익률(6%)을 기록했지만 매출이 약 1700억원 감소한 영향으로 영업이익 규모도 줄었다. 자동차 소재는 신차효과 및 중국 수출 확대, 원료가 하락 등으로 이익이 늘었고 전자 소재는 갤럭시 S6 사전 물량 확보 및 ITO 필름 품질 개선에 따른 판매 증가로 수익이 개선됐다.

한화케미칼 관계자는 “2분기에도 신규차종의 판매 호조, 해외 판매처 다변화로 인한 자동차 부품의 수익 개선세가 지속될 것”이라며 “ITO 필름 판매도 증가해 실적에 호재가 될 것”이라고 전망했다.

리테일사업은 매출 1411억원, 영업이익 74억원을 올렸다. 영업이익률은 5.2%로 전년 동기 대비 절반 수준으로 떨어졌다. 유통업계의 1분기 비수기 영향과 소매채널 다변화 등 시장 환경이 악화된 데 따른 것으로 풀이된다.

태양광을 포함하는 기타사업부문은 191억원의 영업손실을 기록했다. 한화케미칼 관계자는 “이번 1분기에 한화큐셀과 한화솔라원을 통합하면서 독일의 생산라인을 말레이시아로 이전하고 인력 구조조정을 한 결과 300억원의 일회성 비용이 발생했다”고 설명했다.

이어 “이같은 구조조정은 2분기에는 없고 실적 개선에 기여할 것”이라며 “이에 따라 투자자금의 조기 회수가 가능할 것”이라고 내다봤다.

▶ 관련기사 ◀

☞ 한화케미칼, 1Q 영업익 256억..전년比 69.1% 감소

☞ [특징주]한화케미칼, 대규모 수주에 따른 성장 기대감에 '강세'

☞ 한화케미칼, 대규모 수주로 기업가치 제고..목표가↑-교보

☞ 이테크건설, 한화케미칼과의 프로젝트 계약금액·기간 정정

☞ 한화케미칼, 1Q 실적 기대치 크게 하회…투자의견 ↓-교보

☞ 한화그룹, 전통문화예술교육 앞장..'한화예술더하기' 새단장

☞ 16년만에 정유 컴백 한화그룹, 주유소 진출 기회 만났다